Grupa KGHM i otoczenie

Grupa KGHM Polska Miedź S.A. jest globalną oraz innowacyjną organizacją, która prowadzi zaawansowaną technologicznie działalność poszukiwawczo-wydobywczą oraz hutniczą. Od kilkudziesięciu lat wydobywa i przetwarza cenne zasoby ziemi, dostarczając światu produkty, które umożliwiają jego zrównoważony rozwój.

Grupa KGHM i otoczenie

Kim jesteśmy

Grupa KGHM Polska Miedź S.A. jest globalną oraz innowacyjną organizacją, która prowadzi zaawansowaną technologicznie działalność poszukiwawczo-wydobywczą oraz hutniczą. Od kilkudziesięciu lat wydobywa i przetwarza cenne zasoby ziemi, dostarczając światu produkty, które umożliwiają jego zrównoważony rozwój.

Historia Firmy zaczęła się w 1957 roku odkryciem jednego z największych na świecie złóż rud polimetalicznych, głównie miedzi i srebra, zlokalizowanego w południowo-zachodniej Polsce. Jest ono efektywnie i racjonalnie eksploatowane do dziś. Od tego czasu

Grupa KGHM Polska Miedź S.A. znacząco rozwinęła swą działalność tak od strony produktowej, jak i rynkowej. KGHM Polska Miedź S.A. jest obecna na czterech kontynentach – w Europie, Ameryce Południowej, Ameryce Północnej, Azji. Grupę Kapitałową KGHM Polska Miedź S.A. tworzy Jednostka Dominująca - KGHM Polska Miedź S.A. z siedzibą w Lubinie oraz 72 jednostki zależne (w tym dwa fundusze inwestycyjne zamknięte aktywów niepublicznych), globalnie zatrudniając ponad 34 tysiące pracowników – wierzących, że to co robią jest ważne dla świata.

Dzięki wiedzy, odwadze i odpowiedzialności Grupa KGHM Polska Miedź S.A. produkuje cenne produkty, głównie metale. Działalność podstawowa to produkcja miedzi, towarzyszących jej metali nieżelaznych oraz rozwój ich bazy zasobowej. Firma należy do ścisłej światowej czołówki producentów srebra i miedzi. Produkuje również złoto, nikiel, ren, ołów i platynowce. Wysoką jakość miedzi, srebra oraz innych wytwarzanych produktów, potwierdzają certyfikaty międzynarodowych giełd towarowych.

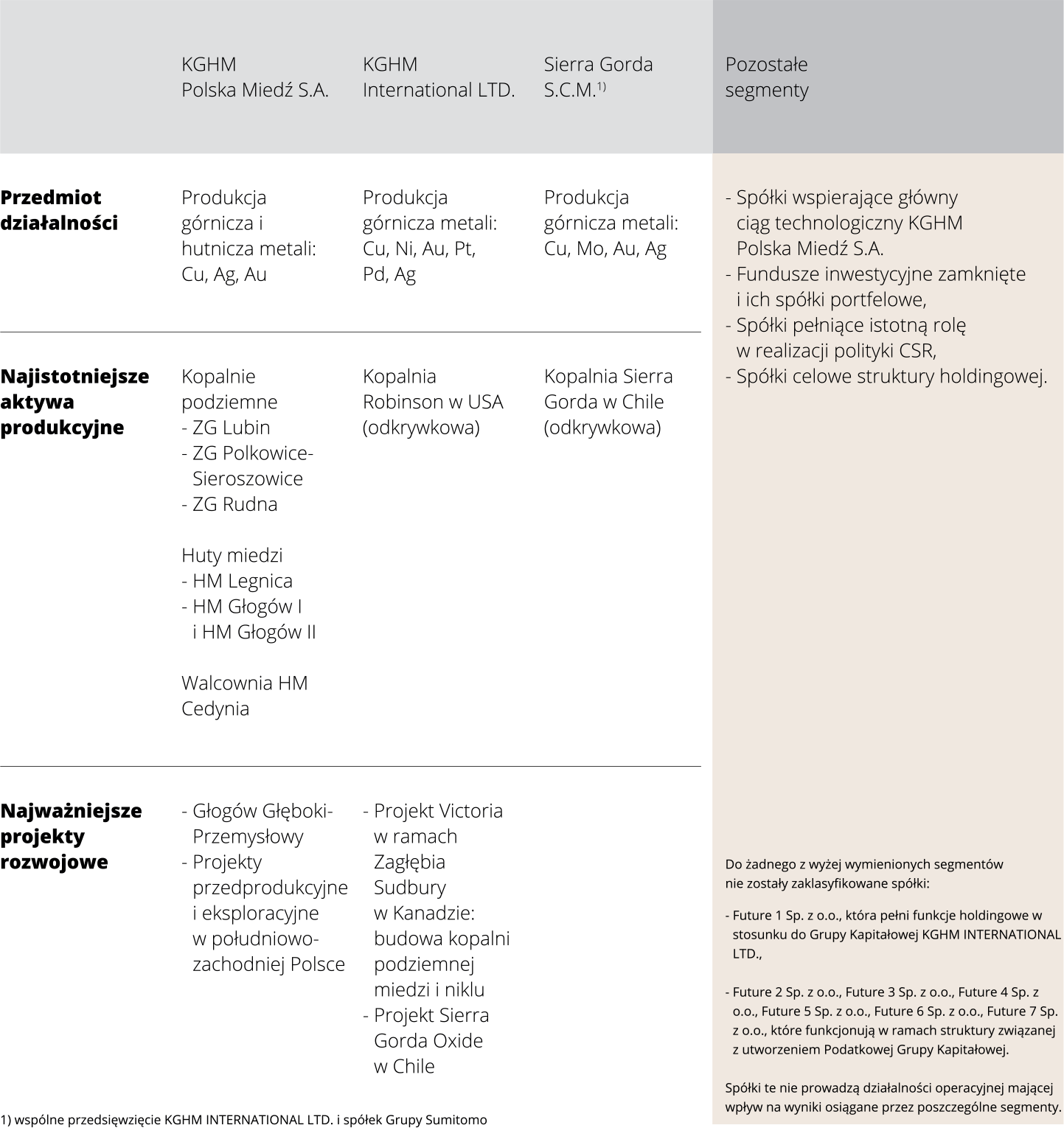

Zakres działalności Grupy Kapitałowej KGHM Polska Miedź S.A.

Działalność Grupy Kapitałowej KGHM Polska Miedź S.A. w zakresie eksploracji i eksploatacji m.in. złóż rud miedzi, srebra oraz metali szlachetnych opiera się na posiadanych przez KGHM Polska Miedź S.A. koncesjach na eksploatację złóż w Polsce oraz posiadanych przez Spółki Grupy Kapitałowej KGHM INTERNATIONAL LTD. tytułach prawnych do poszukiwania i wydobycia surowców na terenie USA, Kanady oraz Chile.

Główne podmioty Grupy Kapitałowej, zaangażowane w branżę wydobywczą, tworzą trzy podstawowe segmenty sprawozdawcze, które podlegają odrębnej ocenie przez organy zarządcze. Należą do nich: KGHM Polska Miedź S.A., KGHM INTERNATIONAL LTD. i Sierra Gorda S.C.M. Pozostałe spółki, z wyłączeniem Future 1 Sp. z o.o., Future 2 Sp. z o.o., Future 3 Sp. z o.o., Future 4 Sp. z o.o., Future 5 Sp. z o.o., Future 6 Sp. z o.o., Future 7 Sp. z o.o., wchodzą w skład segmentu pod nazwą Pozostałe segmenty.

Na poniższym schemacie zaprezentowano istotne aktywa produkcyjne oraz projekty realizowane w ramach segmentów sprawozdawczych: KGHM Polska Miedź S.A., KGHM INTERNATIONAL LTD., Sierra Gorda S.C.M. oraz Pozostałe segmenty.

Segmenty sprawozdawcze Grupy Kapitałowej KGHM Polska Miedź S.A.

Do żadnego z wyżej wymienionych segmentów nie zostały zaklasyfikowane spółki:

- Future 1 Sp. z o.o., która pełni funkcje holdingowe w stosunku do Grupy Kapitałowej KGHM INTERNATIONAL LTD.,

- Future 2 Sp. z o.o., Future 3 Sp. z o.o., Future 4 Sp. z o.o., Future 5 Sp. z o.o., Future 6 Sp. z o.o., Future 7 Sp. z o.o., które funkcjonują w ramach struktury związanej z utworzeniem Podatkowej Grupy Kapitałowej.

Spółki te nie prowadzą działalności operacyjnej mającej wpływ na wyniki osiągane przez poszczególne segmenty.

W 2019 r. nie miała miejsca istotna zmiana zasad Zarządzania Grupą Kapitałową. W ramach działań usprawniających koordynację procesów zachodzących w Grupie i zwiększenia jej bezpieczeństwa działania, wprowadzano nowe lub udoskonalano dotychczas stosowane narzędzia. Jednym z istotniejszych działań było powołanie organu doradczego Zarządu, tj. Rady Grupy KGHM.

Rada Grupy jest stałym zespołem o uprawnieniach doradczo-konsultacyjnych, ułatwiającym podejmowanie zorganizowanych działań w ramach Grupy KGHM. Rada współpracuje z podmiotami z Grupy w sposób nienaruszający obowiązków i uprawnień organów statutowych spółek. Przedmiotem zainteresowania Rady Grupy KGHM są wszystkie sprawy mające istotne znaczenie dla funkcjonowania Grupy. W Radzie zasiada kadra kierownicza Centrali KGHM, odpowiedzialna za zarządzanie wszystkimi istotnymi obszarami. W uzasadnionych przypadkach w jej skład mogą wejść inne osoby, w tym przedstawiciele spółek Grupy KGHM.

Grupa KGHM i otoczenie

Struktura organizacyjna

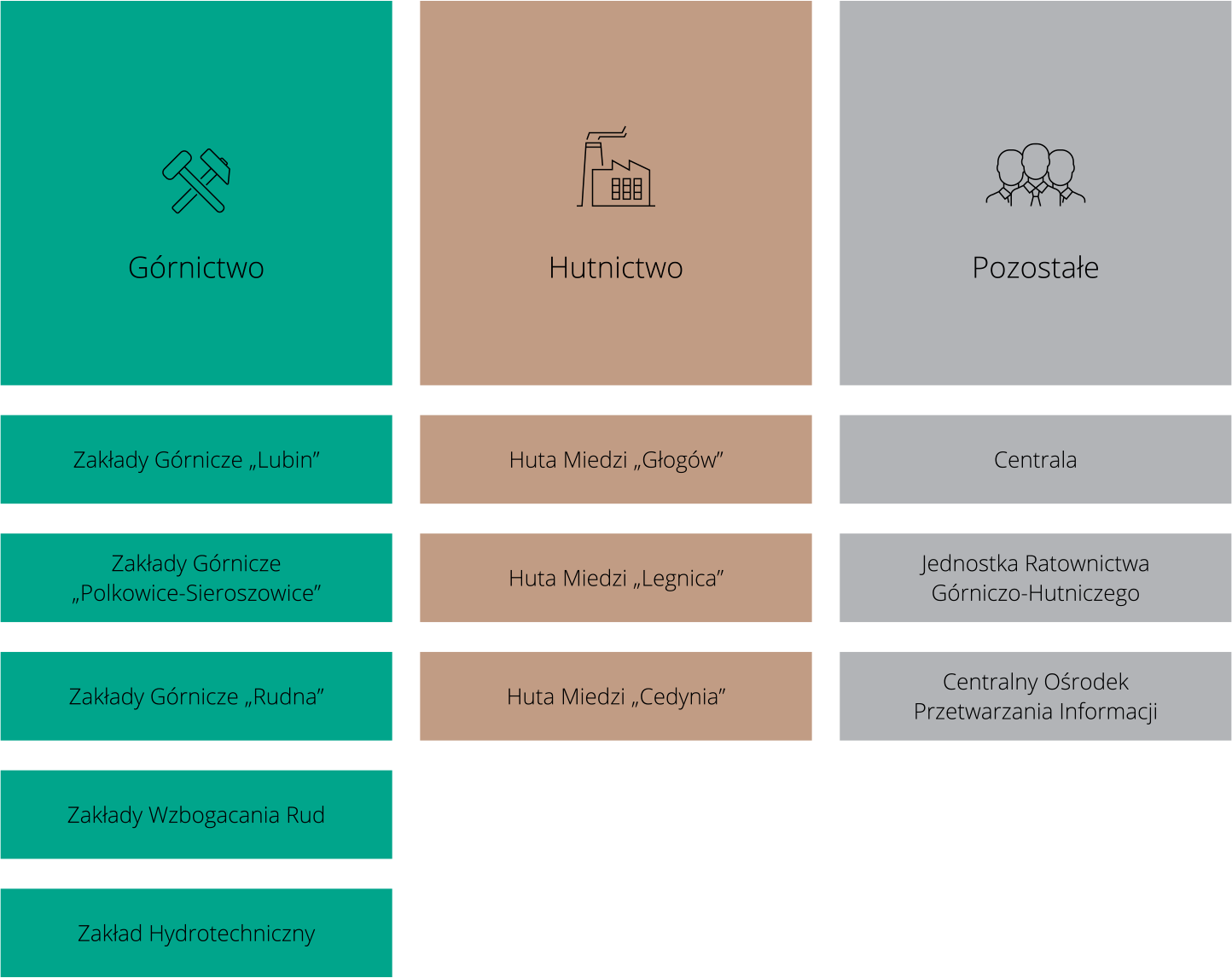

W 2019 r. w skład wielooddziałowego przedsiębiorstwa Spółki, działającego pod firmą KGHM Polska Miedź S.A., wchodziła Centrala Spółki i 10 Oddziałów.

Struktura organizacyjna KGHM Polska Miedź S.A.

Struktura organizacyjna KGHM Polska Miedź S.A. według stanu na dzień 31 grudnia 2019 r.

Grupa KGHM i otoczenie

Nasze aktywa

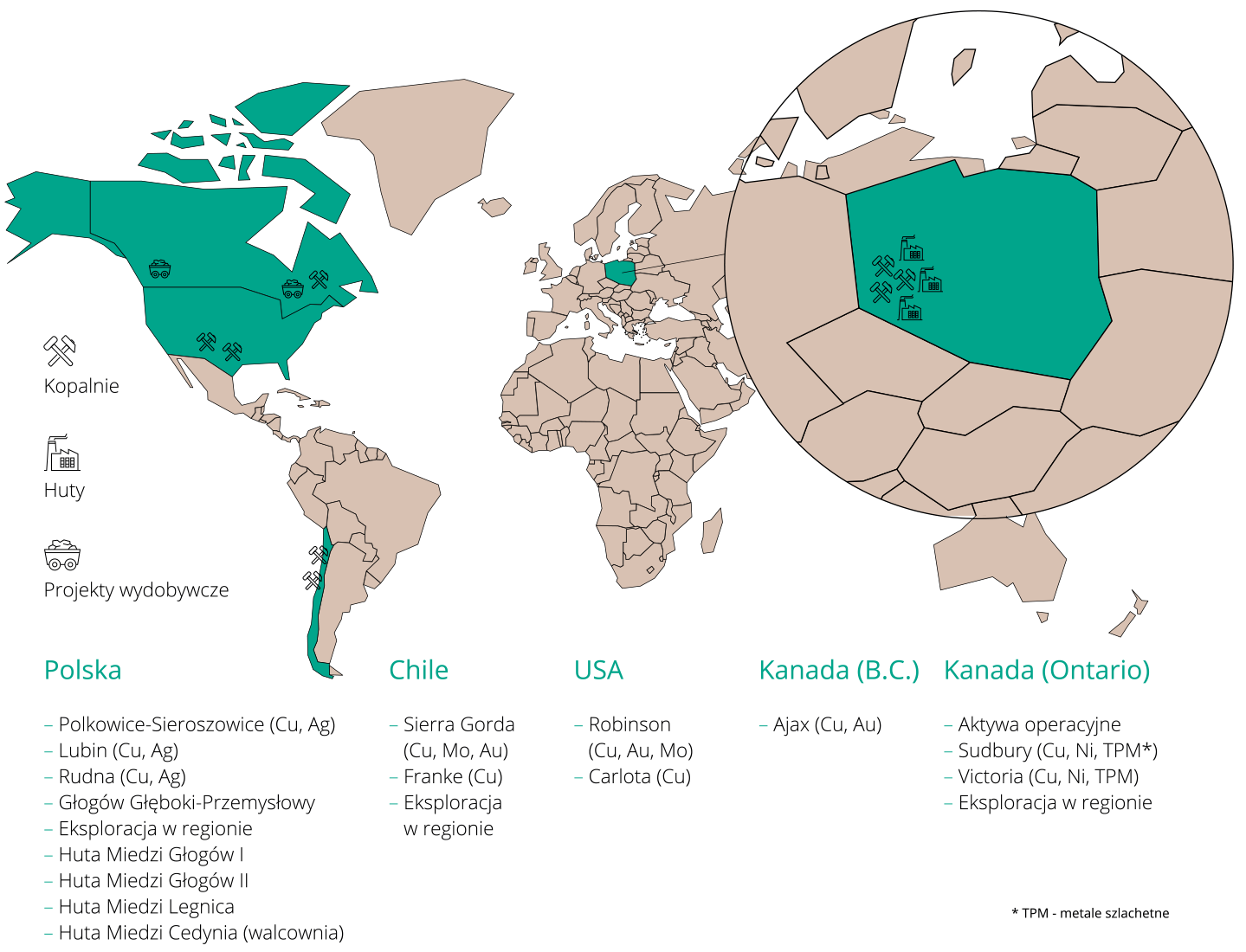

Grupa Kapitałowa KGHM Polska Miedź S.A. posiada zdywersyfikowane geograficznie aktywa górnicze (kopalnie miedzi, srebra, molibdenu, niklu oraz innych metali) zlokalizowane w Polsce, USA, Chile i Kanadzie.

Kluczowe aktywo zagraniczne – kopalnia Sierra Gorda, będąca wspólnym przedsięwzięciem KGHM INTERNATIONAL LTD., Sumitomo Metal Mining oraz Sumitomo Corporation, zlokalizowana jest w Chile. Ponadto, w Grupie Kapitałowej KGHM Polska Miedź S.A. znajdują się projekty górnicze w fazie przedoperacyjnej (m.in. Victoria, Sierra Gorda Oxide), jak i projekty eksploracyjne.

Lokalizacja aktywów górniczych Grupy Kapitałowej KGHM Polska Miedź S.A.

Grupa KGHM i otoczenie

Aktywa geologiczne

Grupa Kapitałowa KGHM Polska Miedź S.A. stara się budować swój portfel aktywów geologicznych w oparciu o dwa najważniejsze założenia. Pierwszym z nich jest odpowiednio wysokie nagromadzenie produktu użytecznego w złożu. Pozwala ono na uzyskiwanie w pracy górniczej na tych aktywach geologicznych wysokich poziomów efektywności ekonomicznej w ujęciu krótkoterminowym. Drugim z założeń jest oparcie się na złożach o odpowiednich poziomach perspektywiczności czasu ich eksploatacji. Pozwala to na uzyskanie wysokich poziomów efektywności ekonomicznej w ujęciu strategicznym, co jest możliwe dzięki odpowiednio długiemu czasowi życia projektów górniczych. Jest on ważny dla KGHM również ze względu na wysokie standardy w aspekcie społecznej odpowiedzialności biznesu.

Z powyższych względów, a także w związku z fundamentalną dla działalności górniczej kwestią źródeł eksploatowanych surowców, KGHM stara się lokować swoją działalność w okręgach złożowych o uznanej na świecie roli, będących często wręcz największymi w danej części świata. W oparciu o powyższe kryteria dobrany został i rozwijany jest obecny portfel posiadanych przez KGHM aktywów geologicznych. Złoża polimetaliczne zlokalizowane w Polsce na monoklinie przedsudeckiej oraz w niecce północnosudeckiej, dla których KGHM posiada swe koncesje poszukiwawcze i wydobywcze lub jest w trakcie ich pozyskiwania, należą do najbogatszych i najbardziej perspektywicznych złóż miedzi, srebra oraz innych metali w Europie, stanowiąc podstawę dla funkcjonowania aktywów górniczych KGHM Polska Miedź S.A. przez okres najbliższych 35 lat. Dotyczy to złóż już eksploatowanych w okolicach Lubina i Polkowic, jak i złóż zalegających w rejonie Głogowa, Bytomia Odrzańskiego oraz Luboszyc. W związku z eksploatacją od kilkunastu lat złoża soli cechsztyńskich, zalegających nad powyższymi złożami polimetalicznymi, KGHM rozwinął również kompetencje w zakresie eksploracji i eksploatacji złóż solnych.

Aktywa geologiczne Grupy Kapitałowej KGHM Polska Miedź S.A. w Ameryce Południowej oraz Ameryce Północnej nastawione są na rozwój rezerwuaru miedzi w bazie zasobowej firmy, ale także na rozbudowę kompetencji Grupy w zakresie metali tylko do tej pory towarzyszących, z perspektywą kilkudziesięcioletniej działalności na ich złożach.

Grupa KGHM i otoczenie

Aktywa górnicze i hutnicze

W oparciu o powyższe aktywa geologiczne rozwijane są aktywa górnicze a następnie aktywa hutnicze. Opisane zostały one poniżej, w kolejnych tabelach:

ZG Polkowice - Sieroszowice / Polska

|

ZG Polkowice - Sieroszowice |

|

|---|---|

| Lokalizacja | Dolny Śląsk, Polska |

| Własność | KGHM Polska Miedź S.A. |

| Typ kopalni | Podziemna |

| Kopalina główna | Ruda miedzi |

| Kopalina towarzysząca | Srebro, ołów, sól kamienna, złoto |

| Typ złoża | Stratoidalne |

| Produkt końcowy | Ruda miedzi |

|

Wydobycie miedzi w urobku w 2019 r. |

194.6 tys. t |

Kopalnia ZG Polkowice-Sieroszowice położona jest na Dolnym Śląsku na zachód od granic miasta Polkowice. Obecnie prowadzi eksploatację złoża w obrębie czterech obszarów górniczych: „Polkowice”, „Radwanice Wschodnie”, „Sieroszowice” i części obszaru „Głogów Głęboki-Przemysłowy”.

W obszarze górniczym “Sieroszowice”, ponad serią miedzionośną, występują też bogate pokłady soli kamiennej. Eksploatacja złoża prowadzona jest systemami komorowo-filarowymi z ugięciem stropu, z zastosowaniem techniki strzałowej. Aktualna zdolność produkcyjna ZG Polkowice-Sieroszowice wynosi około 12 mln t rudy rocznie.

ZG Rudna / Polska

|

ZG Rudna |

|

|---|---|

| Lokalizacja | Dolny Śląsk, Polska |

| Własność | KGHM Polska Miedź S.A. |

| Typ kopalni | Podziemna |

| Kopalina główna | Ruda miedzi |

| Produkty towarzyszące | Srebro, ołów, złoto |

| Typ złoża | Stratoidalne |

| Produkt końcowy | Ruda miedzi |

|

Wydobycie miedzi w urobku w 2019 r. |

181,3 tys. t |

Kopalnia Rudna jest zlokalizowana na Dolnym Śląsku, na północ od miasta Polkowice. Eksploatuje złoże rud miedzi w obszarach górniczych „Rudna” oraz w części obszarów górniczych „Sieroszowice”, „Lubin-Małomice” i „Głogów Głęboki-Przemysłowy”.

Głębokość zalegania eksploatowanego aktualnie złoża wynosi od 844 do 1250 m. Eksploatacja złoża prowadzona jest systemami komorowo-filarowymi z ugięciem stropu oraz z podsadzką hydrauliczną, z zastosowaniem techniki strzałowej. Obecna, średnia zdolność produkcyjna wynosi około 12 mln t rudy rocznie.

ZG Lubin

|

ZG Lubin |

|

|---|---|

| Lokalizacja | Dolny Śląsk, Polska |

| Własność | Oddział KGHM Polska Miedź S.A. |

| Typ kopalni | podziemna |

| Kopalina główna | ruda miedzi |

| Kopalina towarzysząca | srebro, ołów, złoto |

| Typ złoża | stratoidalne |

| Produkt końcowy | ruda miedzi |

|

Wydobycie miedzi w urobku w 2019 r. |

73,5 tys. t |

Kopalnia Lubin zlokalizowana jest w Polsce na Dolnym Śląsku na północ od granic miasta Lubina. Eksploatuje złoże rud miedzi w obszarze górniczym „Lubin-Małomice” na głębokości od 368 do 1006 m.

Eksploatacja złoża prowadzona jest systemami komorowo-filarowymi z ugięciem stropu oraz z podsadzką hydrauliczną w filarze ochronnym ustanowionym dla miasta Lubina, z zastosowaniem techniki strzałowej. Aktualna zdolność produkcyjna kopalni wynosi około 8 mln t rudy rocznie.

HM Głogów / Polska

|

HM Głogów |

|

|---|---|

| Lokalizacja | Dolny Śląsk, Polska |

| Własność | Oddziały KGHM Polska Miedź S.A. |

| Typ huty | surowcowa |

| Produkt końcowy | miedź elektrolityczna |

|

Produkcja miedzi elektrolitycznej w 2019 r. |

448,1 tys. t |

Kompleks zakładów hutniczych z lokalizacją w Głogowie, obejmujący dwa ciągi do przetopu koncentratów miedzi w oparciu o jednostadialny zawiesinowy przetop koncentratów bezpośrednio do miedzi blister.

Oprócz miedzi elektrolitycznej Oddział HM Głogów produkuje ołów surowy (do 30 tys. t rocznie), srebro (około 1400 t), złoto (około 2 t) oraz kwas siarkowy (ponad 500 tys. t).

HM Legnica / Polska

|

HM Legnica |

|

|---|---|

| Lokalizacja | Dolny Śląsk, Polska |

| Własność | Oddziały KGHM Polska Miedź S.A. |

| Typ huty | surowcowa |

| Produkt końcowy | miedź elektrolityczna |

|

Produkcja miedzi elektrolitycznej w 2019 r. |

117,5 tys. t |

Huta zlokalizowana w Legnicy o aktualnej zdolności produkcyjnej rzędu 120 tys. t miedzi elektrolitycznej. Eksploatowana od lat 50. XX wieku w oparciu o proces szybowy.

Huta oprócz miedzi elektrolitycznej produkuje również ołów rafinowany w ilości około 30 tys. t rocznie, a także kwas siarkowy – około 100 tys. t, siarczan miedzi oraz siarczan niklu.

HM Cedynia / Polska

|

HM Cedynia |

|

|---|---|

| Lokalizacja | Dolny Śląsk, Polska |

| Własność | Oddziały KGHM Polska Miedź S.A. |

| Typ huty | Przetwórcza |

| Produkt końcowy | Walcówka miedziana, druty z miedzi beztlenowej |

|

Produkcja w 2019 r. |

250,7 tys. t walcówki miedzianej |

Walcownia Miedzi Cedynia zlokalizowana w okolicach Orska swoją produkcję opiera na miedzi katodowej pochodzącej w około 75% z HM Głogów oraz w około 25% z HM Legnica.

Podstawowym produktem HM Cedynia jest walcówka miedziana otrzymywana na linii Contirod produkowana w ilości około 250 tys. t rocznie oraz drut z miedzi beztlenowej produkowany w ilości około 18 tys. t rocznie na linii UPCAST, w tym druty z miedzi beztlenowej z dodatkiem Ag.

Kopalnia Robinson / Stany Zjednoczone

|

Kopalnia Robinson |

|

|---|---|

| Lokalizacja | Nevada, USA |

| Własność | 100% KGHM INTERNATIONAL LTD. |

| Typ kopalni | Odkrywkowa |

| Kopalina główna | Ruda miedzi |

| Metale towarzyszące | złoto i molibden |

| Typ złoża | Porfirowe / skarnowe |

| Produkt końcowy | Koncentrat miedzi i złota, koncentrat molibdenu |

|

Produkcja płatnej miedzi w 2019 r. |

48,8 tys. t |

Kopalnia zlokalizowana jest w hrabstwie White Pine, w stanie Nevada, około 11 km na zachód od Ely (około 400 km na północ od Las Vegas), w paśmie górskim Egan, na średniej wysokości 2130 m n.p.m., w pobliżu autostrady nr 50.

Kopalnia obejmuje 3 duże wyrobiska: Liberty, Tripp-Veteran oraz Ruth. Obecnie eksploatowane jest wyrobisko Ruth. Wydobyta za pomocą konwencjonalnych metod ruda jest następnie przerabiana w zakładzie przeróbki na koncentrat miedzi i złota oraz osobno koncentrat molibdenu.

Kopalnia Carlota / Stany Zjednoczone

Kopalnia Carlota znajduje się w zachodniej części Stanów Zjednoczonych w regionie górniczym Miami-Globe, w stanie Arizona na poziomie 1 300 metrów (4 200 stóp) n.p.m. Otoczenie kopalni to górzysty, pustynny teren.

Wydobycie rudy miedzi z kopalni Carlota odbywa się konwencjonalnymi metodami typowymi dla kopalń odkrywkowych metali, tj. urabiania skał za pomocą materiałów wybuchowych i transportu urobku z wykorzystaniem wozów odstawczych. W 2018 roku wznowiono eksploatację górniczą w obszarze Eder South.

|

Kopalnia Carlota |

|

|---|---|

| Lokalizacja | Arizona, USA |

| Własność | 100% KGHM INTERNATIONAL LTD. |

| Typ kopalni | Odkrywkowa |

| Kopalina główna | Ruda miedzi |

| Typ złoża | Porfirowe |

| Produkt końcowy | Katody miedziane |

|

Wydobycie miedzi w urobku w 2019 r. |

4,4 tys. t |

Zagłębie Sudbury / Kanada

|

Zagłębie Sudbury |

|

|---|---|

| Lokalizacja | Sudbury, Ontario, Kanada |

| Własność | 100% KGHM INTERNATIONAL LTD. |

| Typ kopalni | Podziemna |

| Kopalina główna | Ruda miedzi, niklu, platyny, palladu i złota |

| Typ złoża | Spągowe (footwall) / kontaktowe Ni |

| Produkt końcowy | Ruda miedzi i niklu |

|

Produkcja płatnej miedzi w 2019 r. |

4,2 tys. t |

Zagłębie Sudbury położone jest w środkowym Ontario w Kanadzie, ok. 400 km na północ od Toronto. KGHM International Ltd. posiada tam szereg aktywów, jednak eksploatacja górnicza od kwietnia 2019 odbywa się wyłącznie z kopalni podziemnej McCreedy West, z racji faktu, że w stan Care & Maintenance przeszła kopalnia Morrison / Levack (wstrzymanie wydobycia ze złoża).

Eksploatacja prowadzona jest przy pomocy technik górniczych uzależnionych od geometrii złoża - głównie jest to zmechanizowana metoda selektywnego wybierania z podsadzaniem kolejnych poziomów od dołu do góry oraz z wydzielaniem podpoziomów. Całość pozyskiwanej rudy miedzi i niklu wraz z metalami szlachetnymi jest przerabiana w zakładzie Clarabelle w Sudbury, należącym do Vale.

Projekt Victoria / Kanada

|

Projekt Victoria |

|

|---|---|

| Lokalizacja | Sudbury, Ontario, Kanada |

| Własność | 100% KGHM INTERNATIONAL LTD. |

| Typ kopalni | Podziemna |

| Kopalina główna | Ruda miedziowo-niklowa |

| Metale towarzyszące | Złoto, platyna i pallad |

| Czas życia kopalni | 13 lat |

| Produkt końcowy | Ruda miedzi, niklu i metali szlachetnych |

|

Prognozowana produkcja roczna |

17 tys. t Ni, 19 tys. t Cu |

Projekt zlokalizowany jest w kanadyjskiej prowincji Ontario, w odległości około 35 km na zachód od miasta Sudbury. W 2002 r. nabyto prawa do złóż mineralnych na obszarze Victoria i rozpoczęto prace poszukiwawcze na tym terenie. Całość rudy wydobywanej z kopalni będzie przerabiana w zakładzie Clarabelle w Sudbury, należącym do Vale.

Obecny scenariusz rozwoju projektu zakłada udostępnienie złoża przez 2 szyby (szyb eksploatacyjny oraz szyb wentylacyjny). Przeprowadzone dotychczas prace eksploracyjne potwierdzają ciągłość oraz charakterystykę mineralizacji do poziomu około 2200 m poniżej poziomu terenu.

Na podstawie przeprowadzonych prac analitycznych w 2017 roku bazowy scenariusz zakłada dwie fazy rozwoju projektu Victoria obejmujące głębienie pierwszego szybu przy jednoczesnym wykonaniu dodatkowych prac eksploracyjnych oraz w dalszej kolejności głębienie szybu produkcyjnego.

W 2019 r. kontynuowano prace mające na celu zabezpieczenie istniejącej infrastruktury i obszaru projektu oraz prace przygotowawcze mające na celu przeprowadzenie dodatkowych prac eksploracyjnych oraz prace związane z aplikacją o uzyskanie wymaganych pozwoleń środowiskowych.

Dnia 27 czerwca 2019 r. Kanadyjska Agencja Oceny Środowiskowej (The Canadian Environmental Assessment Agency) zadecydowała o braku konieczności przeprowadzenia oceny środowiskowej na poziomie federalnym, co oznacza pozytywne zakończenie procesu uzyskiwania aplikacji środowiskowej. Agencja stwierdziła, iż wpływ projektu na środowisko naturalne został odpowiednio scharakteryzowany w opisie projektu, a metody jego ograniczenia, zastosowane w projekcie, są zgodne z obowiązującym stanem prawnym. Decyzja Agencji stanowi istotny kamień milowy w rozwoju projektu Victoria.

Projekt Ajax / Kanada

|

Projekt Ajax |

|

|---|---|

| Lokalizacja | Kamloops, Kolumbia Brytyjska, Kanada |

| Własność | 80% KGHM INTERNATIONAL LTD.; 20% Abacus Mining and Exploration Inc. |

| Typ kopalni | Odkrywkowa |

| Kopalina główna | Ruda miedzi |

| Metale towarzyszące | Metale szlachtne (złoto i srebro) |

| Czas życia kopalni | 19 lat |

| Produkt końcowy | Koncentrat miedzi |

|

Prognozowana produkcja roczna |

53 tys. t Cu, 114 tys. oz Au |

Projekt Ajax zlokalizowany jest w Kolumbii Brytyjskiej w Kanadzie, w odległości 400 km na północny-wschód od Vancouver w bliskim sąsiedztwie miasta Kamloops. Projekt zakłada budowę kopalni odkrywkowej miedzi i złota oraz zakładu wzbogacania rud wraz z towarzyszącą infrastrukturą. W styczniu 2012 r. spółka Abacus Mining and Exploration Inc. przygotowała studium wykonalności, na podstawie którego określono wstępne warunki ekonomiczne tego przedsięwzięcia.

Ze względu na istotne ryzyko nieotrzymania pozwolenia środowiskowego w oparciu o przyjęte założenia technologiczne projektu, w tym lokalizację podstawowych obiektów infrastruktury zakładu górniczego, przystąpiono do przeglądu założeń studium wykonalności z 2012 r. względem zidentyfikowanych ryzyk oraz możliwości zwiększenia wartości projektu.

W styczniu 2016 r. opublikowano Zaktualizowane Studium Wykonalności, zastępujące wcześniejszą jego wersję datowaną na dzień 6 stycznia 2012 r. Zaktualizowane Studium Wykonalności uwzględnia zmiany w projekcie, zgodnie z którymi infrastruktura kopalni została oddalona od zabudowań miasta Kamloops, wprowadzono ulepszenia do rozwiązań technologicznych i zwiększono dzienną zdolność produkcyjną zakładu przeróbczego z 60 do 65 tys. t. rudy.

W grudniu 2017 r. Ministrowie Środowiska oraz Energii, Górnictwa i Zasobów Ropy Naftowej Kolumbii Brytyjskiej (władze prowincjonalne) zdecydowali o nieprzyznaniu Certyfikatu Oceny Środowiskowej (EA Certificate) dla projektu Ajax. W czerwcu 2018 r. rząd Kanady, poprzez Governor-in-Council (Gabinet), wydał negatywną decyzję dotyczącą realizacji projektu Ajax ze względu na przewidywane, znaczące niekorzystne skutki projektu dla środowiska.

Decyzje zostały podjęte w procesie oceny oddziaływania na środowisko, uwzględniającym istotne zaangażowanie prowincjalnych i federalnych agencji rządowych, grup ludności rdzennej oraz szerokiego grona interesariuszy, w tym tysięcy przedstawicieli społeczności lokalnych.

W 2019 r. prowadzono niezbędne prace związane z utrzymaniem istniejącej infrastruktury oraz wymaganym monitoringiem terenu. Zdefiniowano także dalszą strategię postępowania w ramach projektu Ajax, które zakończyły się wspólną decyzją udziałowców projektu o rozpoczęciu procesu ponownego zaangażowania jego interesariuszy, celem poprawienia relacji z ludnością rdzenną i lokalną społecznością. W ramach realizacji ww. strategii prowadzono rozmowy z przedstawicielami ludności rdzennej, m.in. podczas spotkania przedstawicieli ludności rdzennych regionu Kamloops (Kanada) z przedstawicielami Zarządu KGHM Polska Miedź S.A. w Polsce.

Kopalnia Sierra Gorda i projekt Sierra Gorda Oxide / Chile

|

Kopalnia Sierra Gorda i projekt Sierra Gorda Oxide |

|

|---|---|

| Lokalizacja | Region II, Chile |

| Własność | 55% KGHM INTERNATIONAL LTD.; 45% spółki grupy Sumitomo: - 31,5% Sumitomo Metal Mining Co. Ltd. - 13,5% Sumitomo Corporation |

| Typ kopalni | Odkrywkowa |

| Kopalina główna | Ruda miedzi |

| Metale towarzyszące | Molibden, złoto |

| Czas życia kopalni: | 24 lata dla obecnego złoża w oparciu o I fazę inwestycji wraz z działaniem usuwania wąskich gardeł. Dodatkowo istnieje możliwość wydłużenia eksploatacji z uwzględnieniem nowych złóż |

| Produkt końcowy | Koncentrat miedzi, koncentrat molibdenu |

|

Produkcja płatnej miedzi w 2019 r. |

108,2 tys. t miedzi w koncentracie, 20,3 mln funtów molibdenu w koncentracie – dane dla 100%, udział KGHM Polska Miedź S.A. wynosi 55% |

Kopalnia Sierra Gorda zlokalizowana jest na pustyni Atacama, na obszarze administracyjnym Sierra Gorda w regionie Antofagasta, na północy Chile około 60 km na południowy zachód od miasta Calama. Kopalnia położona jest na poziomie 1 700 m n.p.m., w odległości 4 km od miejscowości Sierra Gorda.

Kopalnia Sierra Gorda 1 lipca 2015 r. rozpoczęła produkcję komercyjną (od tego momentu sporządza sprawozdanie z zysków lub strat z działalności). Wydobycie rudy obejmuje urabianie jej za pomocą materiałów wybuchowych, załadunek oraz transport rudy wozami odstawczymi do zakładu przeróbczego, gdzie następnie poddawana jest procesom kruszenia i mielenia.

Produktem końcowym procesu zakładu przeróbczego Sierra Gorda jest koncentrat miedzi oraz koncentrat molibdenu.

W trakcie 2019 roku Sierra Gorda przy współpracy z przedstawicielami KGHM Polska Miedź S.A., Sumitomo Metal Mining oraz Sumitomo Corporation koncentrowała się na przygotowaniu Zintegrowanego Planu, który swoim obszarem obejmie nowy zakres prac, harmonogram oraz koszty dotyczące optymalizacji ciągu technologicznego i zwiększenia przerobu rudy siarczkowej. Ostateczne wyniki prac będą znane w I kwartale 2020 roku.

Projekt Sierra Gorda Oxide zakłada ługowanie tlenkowej rudy miedzi Sierra Gorda na hałdzie permanentnej oraz produkcję wysokiej jakości katod miedzi w instalacji ekstrakcji i elektrowydzielania (SX-EW), w okresie 10 lat. Średnia produkcja miedzi wynosić będzie ok. 30 tys. ton/rok. Obecnie większość zakładanych w projekcie zasobów rudy tlenkowej znajduje się na placu magazynowym, w pobliżu planowanej lokalizacji hałdy, na terenie kopalni Sierra Gorda.

W 2019 r. kontynuowano prace mające na celu przygotowanie projektu do realizacji. W ramach tych prac przeprowadzono weryfikację modelu blokowego hałdy rudy tlenkowej zdeponowanej na placu magazynowym. Dokonano weryfikacji koniecznych zmian w zakresie aktualizacji pozwolenia środowiskowego dla projektu. Wykonano dodatkowe prace mające na celu bardziej szczegółowe zdefiniowanie rozwiązań technicznych operacji kruszenia i transportu rudy na hałdę. Zakończono testy ługowania rudy pokruszonej w kolumnach oraz rozpoczęto wymagane analizy materiału po ługowaniu, w celu opracowania raportu końcowego.

Kopalnia Franke / Chile

|

Kopalnia Franke |

|

|---|---|

| Lokalizacja | Region Antofagasta, Chile |

| Własność | 100% KGHM INTERNATIONAL LTD. |

| Typ kopalni | Odkrywkowa |

| Typ złoża | IOCG (typ złoża zawierający żelazo, miedź i złoto) |

| Produkt końcowy | Katody miedziane |

|

Prognozowana produkcja roczna |

19,0 tys. ton |

Kopalnia jest zlokalizowana na pustynnym obszarze w północnym Chile, w regionie Altamira, blisko południowej granicy regionu Antofagasta, w pobliżu drogi publicznej łączącej kopalnię z autostradą Pan-American.

Wydobycie prowadzone jest konwencjonalnymi metodami odkrywkowymi. Przeróbka rudy ze względu na jej charakter odbywa się poprzez ługowanie na hałdzie, ekstrakcję uzyskanego roztworu oraz elektrolizę miedzi metalicznej ze stężonego roztworu. Produktem końcowym jest miedź elektrolityczna w postaci katod.

Grupa KGHM i otoczenie

Pozostałe aktywa

Z punktu widzenia zabezpieczenia pracy ciągu technologicznego KGHM Polska Miedź S.A., istotne są inwestycje w spółki krajowe działające głównie na jego rzecz, w tym m.in.:

- PeBeKa S.A. – wykonawca robót górniczych,

- KGHM ZANAM S.A. – dostawca i serwisant maszyn górniczych, świadczy również usługi utrzymania ruchu w wybranych obszarach i uczestniczy w realizacji zadań inwestycyjnych,

- KGHM Metraco S.A. – dostawca złomów miedzi,

- „Energetyka” sp. z o.o. – spółka zabezpiecza część potrzeb energetycznych KGHM Polska Miedź S.A.

Pod względem wysokości zaangażowanego kapitału, istotną inwestycję stanowią akcje spółki TAURON Polska Energia S.A., notowanej na Giełdzie Papierów Wartościowych w Warszawie.

Inwestycje w ramach funduszy inwestycyjnych zamkniętych są narzędziem dywersyfikacji ryzyka inwestycyjnego KGHM Polska Miedź S.A. Realizując strategię Grupy Kapitałowej, pełnią rolę w zarządzaniu wybranymi aktywami non core i są narzędziem realizacji projektów nakierowanych na wzrost wartości. Znaczącą część aktywów Funduszy stanowią inwestycje z obszaru szeroko rozumianej ochrony zdrowia.

Ponadto, wśród spółek zagranicznych, pod marką DMC Mining Services, funkcjonuje grupa spółek DMC Mining Services Ltd., FNX Mining Company Inc., Raise Boring Mining Services S.A. de C.V., DMC Mining Services Corporation, DMC Mining Services Colombia S.A.S., DMC Mining Services (UK) Ltd. oraz DMC Mining Services Chile SpA, które świadczą usługi w zakresie głębienia szybów, robót przygotowawczych, budowy naziemnych i podziemnych obiektów kopalń, wiertnictwa górniczego, drążenia tuneli na potrzeby budownictwa ogólnego oraz usług inżynieryjnych.

Grupa KGHM i otoczenie

Nasi interesariusze

Dobre, oparte na wzajemnym zrozumieniu i zaufaniu relacje z Interesariuszami mają kluczowe znaczenie dla Grupy Kapitałowej KGHM Polska Miedź S.A., jako organizacji wywierającej istotny wpływ na otoczenie gospodarcze, społeczne i środowiskowe oraz mającej pełną świadomość i biorącej za to odpowiedzialność. Współdziałanie, które jest jedną z wartości firmy stanowi podstawę osiągania sukcesów zarówno w działalności biznesowej, jak i społecznej. Grupa partnersko, w pełni transparentnie, buduje relacje z Interesariuszami, mając świadomość ich znaczenia dla długoterminowej strategii i zrównoważonego podejścia do biznesu. Podstawę tego procesu stanowi dialog ukierunkowany na poznanie wzajemnych oczekiwań i możliwości oraz realizację uzgodnień. W trakcie realizowanego w 2019 roku przeglądu strategicznego realizowanego pod kątem implementacji Strategii KGHM Polska Miedź S.A. na lata 2019-2023 stwierdzono, że mapa Interesariuszy Grupy Kapitałowej KGHM Polska Miedź S.A., określona w trakcie wcześniejszego mapowania w roku 2016, powinna zostać zweryfikowana dla nowej perspektywy strategicznej.

W wyniku powyższego, opierając się merytorycznie na metodyce Johnsona & Scholesa, odbył się proces identyfikowania i mapowania interesariuszy Grupy Kapitałowej KGHM Polska Miedź S.A.. Pierwszym jego etapem stało się wydzielenie grup Interesariuszy. Odbyło się ono, jak w roku 2016, przy pomocy ankiety, wypełnionej przez przedstawicieli najwyższej kadry menadżerskiej, wywodzącej się z poszczególnych jednostek tworzących Grupę Kapitałową KGHM Polska Miedź S.A., reprezentujących do tego różne zakresy realizowanej w niej działalności. Podczas przeprowadzonego w drugim etapie warsztatu walidacyjnego osoby te oceniły stopnie zainteresowania – zorientowania: Interesariuszy na organizację oraz organizacji na Interesariuszy, a także poziomy wzajemnego ich Wpływu na siebie. Obok powyższych osób w warsztacie tym brali udział także eksperci zewnętrzni, m. in. profesorowie polskich uczelni wyższych, członkowie organizacji związanych z odpowiedzialnym biznesem oraz przedstawiciele społeczności lokalnych. Wyniki powyższych badań pozwoliły określić cztery kategorie Interesariuszy, wydzielanych w ramach macierzy Johnsona&Scholesa dla Grupy Kapitałowej KGHM Polska Miedź S.A. Jedną z nich stali się Kluczowi Interesariusze, stanowiący najbardziej wpływowych oraz ważnych interesariuszy Grupy. Określono, że znaleźli się w tej kategorii wszyscy dotychczasowi Kluczowi Interesariusze KGHM (wydzieleni w 2016 roku), ale także Obligatariusze, co ma związek z prawdopodobnymi w przyszłości emisjami obligacji przez Grupę. W trakcie tury spotkań dyskusyjnych z reprezentantami KGHM Polska Miedź S.A. oraz przedstawicielami Grupy KGHM, stwierdzono na powyższej bazie (wartości siły zainteresowania i siły wpływu poszczególnych interesariuszy oraz organizacji w zakresie kluczowych Interesariuszy), że wynikające z powyższego aspekty raportowania przez Grupę KGHM Polska Miedź S.A. pozostaną bez dużych zmian w stosunku do przeszłości, z przyłożeniem jedynie nieco większego ciężaru do kwestii środowiskowych.

Zestawienie kluczowych interesariuszy Grupy Kapitałowej KGHM Polska Miedź S.A.

Grupa KGHM włącza się w realizację działań z zakresu ogłoszonej 13 grudnia 2019 roku koncepcji Europejskiego Zielonego Ładu (The European Green Deal), a także dokumentu Implementing the Recommendations of the Task Force on the Climate-related Financial Disclosures (TCFD) z czerwca 2017 roku oraz komunikatu Komisji Europejskiej 2019/C 209/01 z 19.06.2019, dotyczących sprawozdawczości w zakresie informacji niefinansowych: Suplementu dotyczącego zgłaszania informacji związanych z klimatem. Wiele ze wskazań proponowanych w powyższych dokumentach KGHM Polska Miedź S.A. miała i ma okazje wprowadzać od dużo wcześniejszych lat, idąc drogą zrównoważonego, odpowiedzialnego środowiskowo rozwoju.

Współpraca z organizacjami branżowymi

Jako Grupa Kapitałowa KGHM Polska Miedź S.A. bierzemy udział w pracach wielu organizacji i stowarzyszeń krajowych i międzynarodowych. W relacjach z klientami, pracownikami i partnerami zewnętrznymi, społecznościami lokalnymi Grupa Kapitałowa KGHM Polska Miedź S.A. przestrzega przepisów prawa, które obowiązują w krajach, w których prowadzi działalność. Respektuje również dobrowolnie przyjęte zobowiązania wynikające m.in. z norm ISO, ASTM oraz z członkostwa w organizacjach międzynarodowych, m.in.: International Copper Association, European Precious Metals Federation, Eurometaux, Euromines, London Bullion Market Association, European Technology Platform on Sustainable Mineral Reources, European Innovation Partnership, oraz krajowych, m.in.: Stowarzyszenie Emitentów Giełdowych, Stowarzyszenie Inżynierów i Techników Metali Nieżelaznych, Izba Gospodarcza Metali Nieżelaznych i Recyclingu, Stowarzyszenie Polski Komitet Światowego Kongresu Górniczego, Polsko-Kanadyjska Izba Gospodarcza, Izba Gospodarcza Zaawansowanych Technologii, Związek Pracodawców Polska Miedź.

Grupa KGHM Polska Miedź S.A. nie bierze udziału w przedsięwzięciach, które wiążą się z łamaniem prawa i zagrażają reputacji.

Grupa KGHM i otoczenie

Otoczenie i trendy rynkowe

Uwarunkowania makroekonomiczne

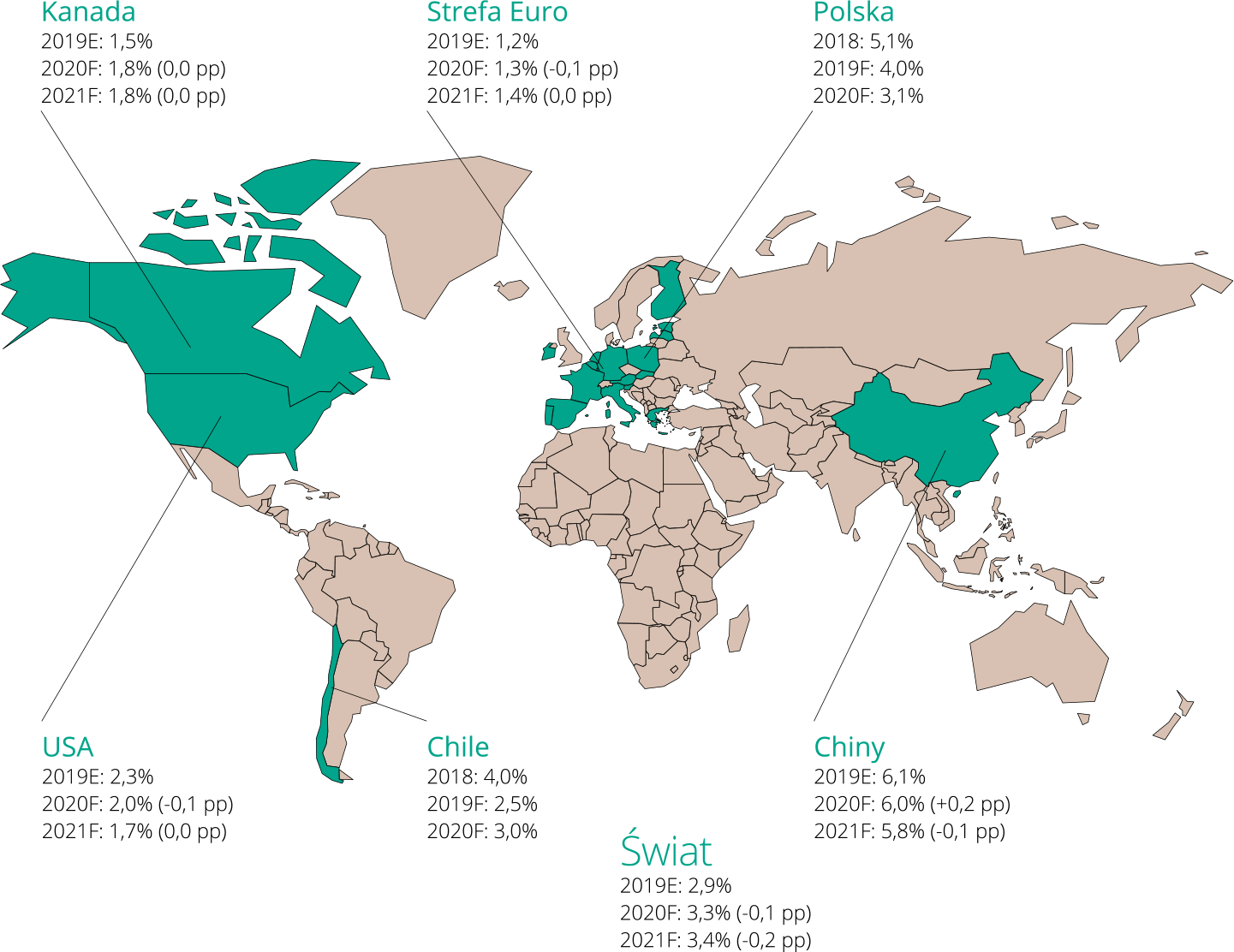

W 2019 r. kontynuowano serię obniżek prognoz tempa wzrostu gospodarczego na świecie publikowanych przez Międzynarodowy Fundusz Walutowy (MFW). Skumulowana rewizja na 2020 r. w okresie od stycznia 2019 do stycznia 2020 r. wyniosła -0,2 pkt proc. dla świata. Rozkład obniżek prognozowanej dynamiki wzrostu w największej mierze dotyczył krajów rozwijających się (Emerging Market and Developing Economies), których przewidywane tempo wzrostu zostało obniżone o 0,5 pkt proc., wobec rewizji w krajach rozwiniętych na poziomie -0,1 pkt proc.

Prognozy wzrostu realnego PKB według Międzynarodowego Funduszu Walutowego ze stycznia 2020 r. w zestawieniu do poprzednich prognoz

Ostatnia aktualizacja prognoz dla Polski i Chile miała miejsce w październiku 2019 r.;

Źródło: Międzynarodowy Fundusz Walutowy, KGHM Polska Miedź S.A.

Według najnowszych szacunków MFW tempo wzrostu światowego PKB w 2019 r. wyniosło 2,9% wobec 3,6% rok wcześniej. Dynamika wzrostu w gospodarkach krajów rozwiniętych (Advanced Economies) jest szacowana na 1,7% w porównaniu do 2,2% wzrostu w 2018 r. Na spadek tempa wzrostu największy wpływ miało spowolnienie gospodarek USA (szacowane 2,3% w 2019 r. wobec 2,9% rok wcześniej) oraz strefy euro (szacowane 1,2% wobec 1,9% rok wcześniej). W krajach rozwijających się (Emerging Market and Developing Economies) tempo wzrostu spadło z 4,5% do 3,7% w relacji rocznej, na co największy wpływ miał spadek aktywności gospodarczej w Chinach i Indiach o odpowiednio 0,5 pkt. proc. oraz 2 pkt. proc. wobec dynamiki wzrostu z 2018 r. Przyczyn niższej dynamiki wzrostu należy szukać w znacznie gorszym postrzeganiu aktywności przemysłowej na świecie, co można było zaobserwować w niższych odczytach wskaźnika PMI (Purchasing Manager Index), który z każdym kolejnym miesiącem 2019 r. znajdował się na coraz niższych poziomach. Istotny wpływ na obniżenie globalnej aktywności ekonomicznej w 2019 r. miał również spadek wolumenu obrotu handlowego dóbr i usług na świecie, którego roczna dynamika spadła z 3,7% do 1% w skali globalnej. Spowolnienie aktywności w handlu międzynarodowym odczuły najbardziej gospodarki rozwijające się, dla których wzrost wolumenu obrotu wyhamował z 4,5% w 2018 roku do 0,4% w 2019 r. Niższa aktywność w światowym handlu była spowodowana konfliktem handlowym USA z Chinami ale również twardymi negocjacjami handlowymi Stanów Zjednoczonych z innymi partnerami handlowymi. Konsekwencją tych działań było zwiększenie protekcjonizmu na świecie, co było widoczne w większej ilości barier celnych w obrocie handlowym pomiędzy USA i partnerami handlowymi (Unia Europejska, Japonia, Kanada i wiele innych). Na przełomie listopada i grudnia 2019 r. administracja prezydenta Donalda Trumpa osiągnęła porozumienie z Chinami, jednakże wzrost rozbieżności interesów wraz z kolejnymi rundami negocjacji nie pozwolił na osiągnięcie całkowitego porozumienia, co spowodowało zmianę taktyki negocjacyjnej i podzielenie procesu na fazy. Warunki pierwszej z nich zostały ustanowione pod koniec roku i oficjalnie podpisane w styczniu 2020 r. Osiągnięcie częściowego porozumienia spotkało się z pozytywną reakcją rynków, dając nadzieję na stopniowe łagodzenie sporu.

Obniżenie dynamiki wzrostu oraz słabnące odczyty makroekonomiczne spowodowały reakcję po stronie banków centralnych i zapowiedź oraz realizację dalszego łagodzenia parametrów monetarnych. Największym zaskoczeniem dla rynków finansowych była zmiana założeń polityki monetarnej przez Amerykańską Rezerwę Federalną (Fed), która publikując w pierwszej połowie 2019 r. przewidywania członków Federalnego Komitetu Otwartego Rynku (FOMC), zakładała kontynuację podwyżek stóp. Prognozy te nie zrealizowały się, a zmiana retoryki doprowadziła do trzech obniżek stóp procentowych pod rząd. Zmiana założeń polityki pieniężnej dotyczyła również bilansu Fed. Komunikowana przez członków FOMC redukcja bilansu została wyhamowana, a w obliczu problemów z płynnością na przełomie III i IV kwartału – wielkość zakumulowanych przez Fed krótkoterminowych papierów wartościowych gwałtownie wzrosła.

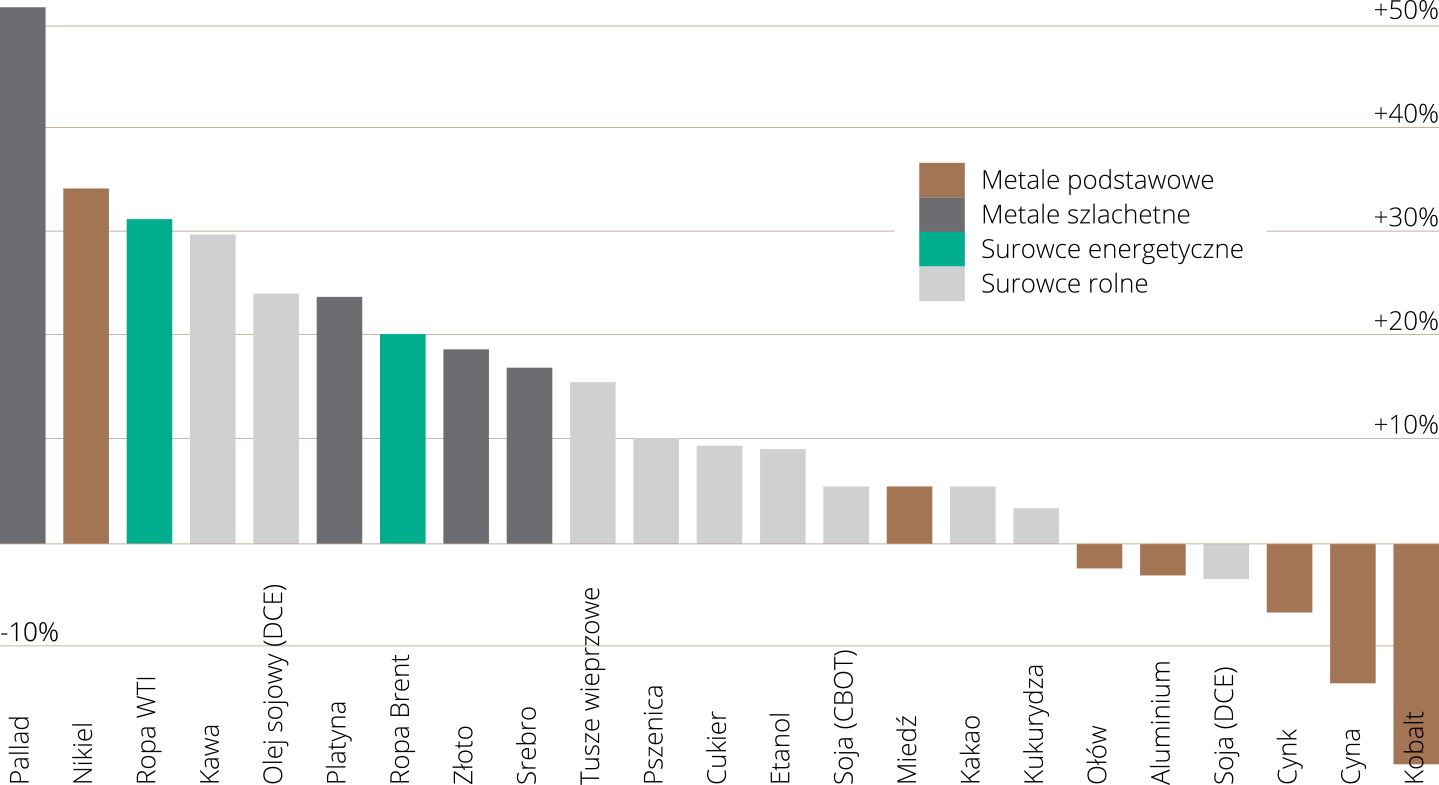

Pomimo gorszych odczytów makroekonomicznych i komplikujących się relacji handlowych na świecie, rynek towarowy mierzony stopą zwrotu Bloomberg Commodity TR Index (BCOM) odnotował wzrost rzędu 7,7% rok do roku (rdr). Rynek surowców wypadł jednak najsłabiej w porównaniu do indeksu amerykańskich akcji S&P500 (+31,5% rdr) oraz do rynku obligacji mierzonego Barclays U.S. Aggregate Index (+8,7% rdr). Największym ograniczeniem dla wyższej stopy zwrotu szerokiego indeksu BCOM były ceny surowców rolnych i żywca (+0,4% rdr). Na wzrost indeksu natomiast największy wpływ miały metale szlachetne (+17% rdr) oraz surowce energetyczne (+11,8% rdr) oraz w mniejszym stopniu metale przemysłowe (+7% rdr).

Porównując różnicę w cenie miedzi z pierwszego (5 839 USD/t) i ostatniego (6 156 USD/t) oficjalnego notowania 2019 r., która wyniosła raptem 317 USD/t (ok. 5%), można wysunąć wniosek, że ubiegły rok nie zajmował inwestorów przełomowymi dla czerwonego metalu wydarzeniami. Średnia cena cash settlement wyniosła blisko 6 000 USD/t, a jej maksymalne odchylenie nie więcej niż 600 USD/t. Wbrew temu co sugerowałaby relatywnie niska zmienność notowań miedzi, ubiegły rok obfitował w wiele wspomnianych wcześniej wydarzeń, odczytów makroekonomicznych oraz aspektów geopolitycznych, które wpływały na rynek czerwonego metalu.

Podczas gdy w pierwszej połowie roku cenie miedzi sprzyjało zatrzymanie aprecjacji dolara amerykańskiego oraz nadzieje na rychłe rozwiązanie konfliktu handlowego, administracja USA wbrew oczekiwaniom uczestników rynku nałożyła cła na towary z Państwa Środka. W konsekwencji amerykański dolar umocnił się, natomiast w obawie o rozszerzenie się konfliktu handlowego na inne obszary gospodarcze, doszło do wyprzedaży aktywów na wielu rynkach, w tym na rynku metali podstawowych. Doprowadziło to w czerwcu 2019 r. do spadku ceny czerwonego metalu poniżej 6 000 USD/t. Konflikt handlowy na świecie jest naturalną przyczyną wzrostu niepewności na rynku, który przekłada się na popyt na miedź, gdyż kraje zaangażowane w konflikt handlowy (poza USA i Chinami, w „grę” wchodzą jeszcze Unia Europejska i Japonia) stanowią przeważającą część rynku. Dla przykładu – Chiny odpowiadają za ponad 50% światowej konsumpcji miedzi i od wielu lat są odpowiedzialne za największy przyrost wolumenu konsumpcji. W przypadku spowolnienia wzrostu gospodarczego spowodowanego eskalacją konfliktu handlowego i wejścia w życie kolejnych barier celnych oraz sankcji, negatywny sentyment może przełożyć się na niższą dynamikę wzrostu popytu, a ta nie pozostałaby bez wpływu na cenę metalu.

Druga połowa roku stała przede wszystkim pod znakiem pogarszających się wskaźników makroekonomicznych i dalszej eskalacji wojny handlowej. Oprócz słabnących danych z Chin (najniższa dynamika wzrostu PKB od ponad dwóch dekad), również w niemieckiej gospodarce odnotowano wyhamowanie aktywności. Dotknęło ono głównie sektora przemysłowego, w którym wartość wskaźnika PMI spadła do rekordowo niskich wartości, znacząco poniżej 50 punktów rozgraniczającego teoretyczną granicę spowolnienia od wzrostu.

Pod względem fundamentalnym cenę miedzi stabilizowały informacje o wzroście kosztów w branży oraz zmniejszającej się dostępności koncentratu oraz złomów miedzi. Wpłynęło to znacząco na zmniejszenie opustów (w tym TC/RC) do poziomu, który w znacznym stopniu obniża opłacalność niezintegrowanych producentów miedzi rafinowanej, zlokalizowanych głównie w Chinach. Pierwsze pogłoski o ograniczeniu produkcji pojawiły się w IV kwartale 2019 r., natomiast kwestią otwartą pozostaje wpływ niskich TC/RC na rynek miedzi w kolejnych okresach. Zgodnie z danymi International Copper Study Group (ICSG) za 11 miesięcy 2019 r., deficyt na rynku miedzi rafinowanej (bazujący na metodzie apparent demand w Chinach) wyniósł 385 tys. ton. Na wycenę miedzi w IV kwartale miały wpływ również ogólnokrajowe protesty w Chile, które poza aspektami społecznymi, wpłynęły na aktywność producentów miedzi. Część listopadowej i grudniowej produkcji została zakłócona, co może być przyczyną zwiększania się nierównowagi na rynku miedzi i jednym z powodów wzrostów cen w ostatnich tygodniach 2019 r.

Zmiany cen na rynku towarowym w trakcie 2019 r.

Źródło: Refinitiv, KGHM Polska Miedź S.A.

Syntetyczne zestawienie najistotniejszych dla działalności Spółki czynników makroekonomicznych przedstawione jest w poniższej tabeli.

Warunki rynkowe istotne dla działalności Grupy Kapitałowej KGHM Polska Miedź S.A. – średnie notowania(1

|

|

J.m. |

2019 |

2018 |

Zmiana (%) |

IVQ'19 |

IIIQ'19 |

IIQ'19 |

IQ'19 |

|---|---|---|---|---|---|---|---|---|

|

Cena miedzi na LME |

USD/t |

6 000 |

6 523 |

(8,0) |

5 881 |

5 802 |

6 113 |

6 215 |

|

Cena miedzi LME w PLN |

PLN/t |

23 029 |

23 520 |

(2,1) |

22 773 |

22 520 |

23 304 |

23 548 |

|

Cena srebra na LBMA |

USD/troz |

16,21 |

15,71 |

+3,2 |

17,32 |

16,98 |

14,88 |

15,57 |

|

Cena molibdenu CRU |

USD/funt |

11,85 |

12,14 |

(2,4) |

10,75 |

12,18 |

12,51 |

11,94 |

|

Kurs USD/PLN według NBP |

|

3,8399 |

3,6117 |

+6,3 |

3,8741 |

3,8831 |

3,8125 |

3,7883 |

|

Kurs USD/CAD według Banku Kanady |

|

1,3269 |

1,2957 |

+2,4 |

1,3200 |

1,3204 |

1,3377 |

1,3295 |

|

Kurs USD/CLP według Banku Chile |

|

703 |

640 |

+9,8 |

755 |

705 |

684 |

667 |

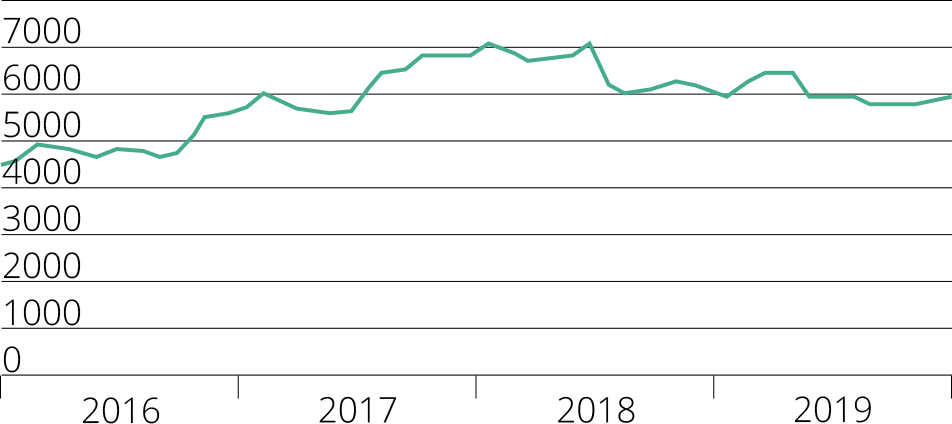

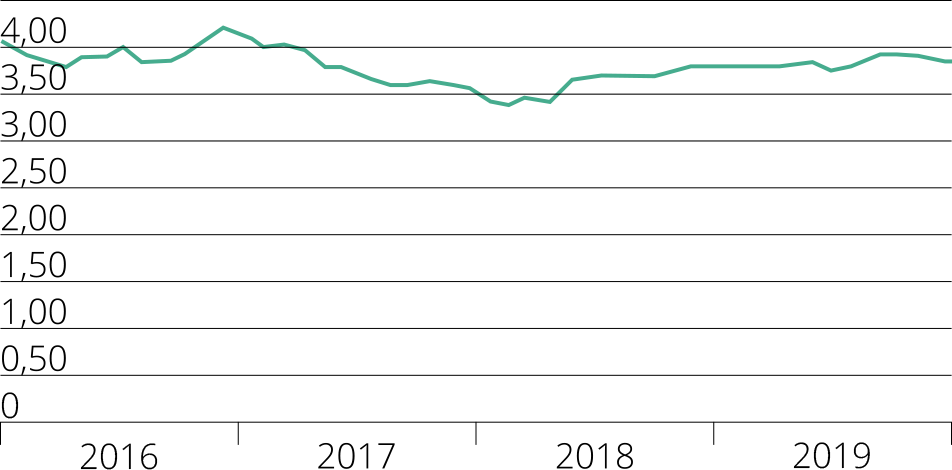

Średnioroczne notowania miedzi na Londyńskiej Giełdzie Metali (LME) w 2019 r. ukształtowały się na poziomie 6 000 USD/t, 8% poniżej średniej ceny z 2018 r. (6 523 USD/t).

Notowania miedzi według LME (USD/t)

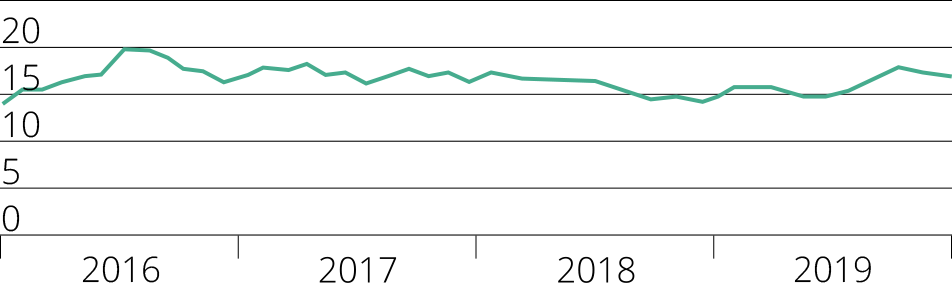

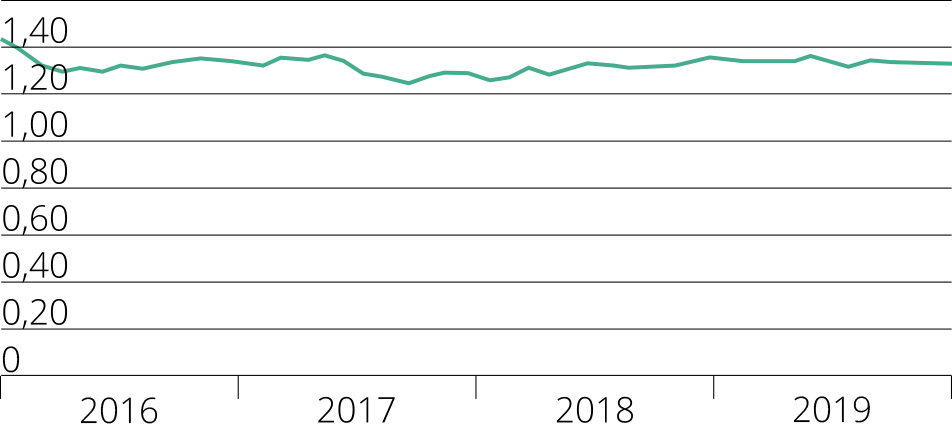

Na początku roku rynek metali szlachetnych nie charakteryzował się dużym zainteresowaniem ze strony inwestorów. Kolejne, nieudane rundy negocjacji generowały dodatkowe ryzyko geopolityczne, co nie przekonywało jednak uczestników rynku do odwrotu od ryzykownych aktywów w stronę tych bardziej bezpiecznych, przechowywujących wartość. Wówczas, ceny srebra zanotowały roczne minimum na poziomie 14,38 USD/troz. Wzrosty na rynku złota, a w ślad za nim srebra, zapoczątkowane na przełomie maja i czerwca 2019 r., zbiegły się w czasie z dalszą eskalacją wojny handlowej pomiędzy USA i Chinami, a w konsekwencji nałożeniem kolejnych ceł. Ponadto, weryfikacji uległy założenia polityki monetarnej w USA, zaś zapowiedź luzowania w istotny sposób przyczyniła się do wzrostów na rynku metali szlachetnych. Zwyżce cen złota i srebra towarzyszył dynamiczny napływ do funduszy typu ETF. Ceny srebra zakończyły 2019 r. na poziomie 18,05 USD/troz. Średnia cena tego metalu na Londyńskim Rynku Kruszców (LBMA) zanotowała w 2019 r. wzrost o 3,2% i wyniosła 16,21 USD/troz wobec 15,71 USD/troz w 2018 r.

Notowania srebra wg LBMA (USD/troz)

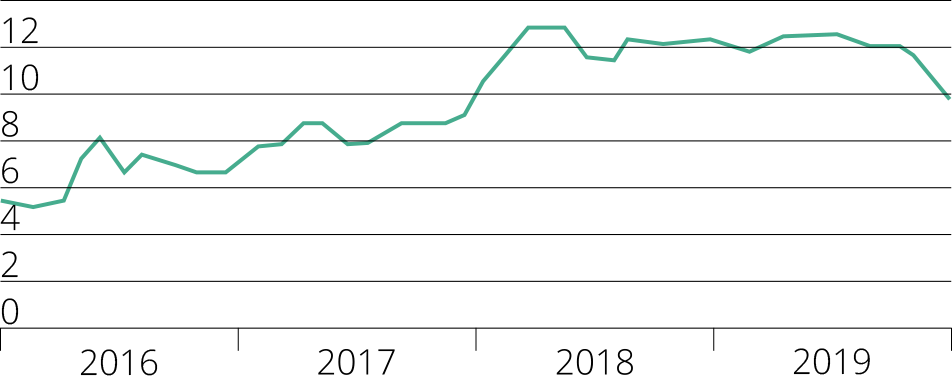

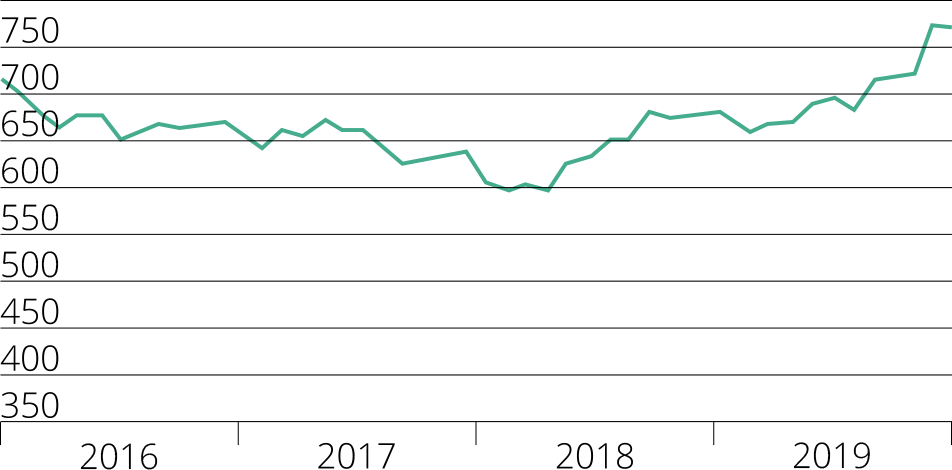

Duża zmienność po stronie popytu na molibden była głównym czynnikiem, który wpływał na jego cenę w 2019 r. Przez długi czas cena metalu utrzymywała się w relatywnie wąskim zakresie 11-12 USD/funt, natomiast spadek aktywności na rynku fizycznym w USA oraz niższe zapotrzebowanie ze strony hut pod koniec roku w Chinach spowodowały obniżenie cen poniżej 10 USD/funt, pomimo spadku po stronie zapasów. W konsekwencji średnia cena metalu w 2019 r. wyniosła 11,85 USD/funt i była o 2,4% niższa od średniej za 2018 r. (12,14 USD/funt).

Notowania molibdenu wg CRU (USD/funt)

Od początku 2019 r. polski złoty wykazywał niewielkie wahania w stosunku do euro, głównie z uwagi na stabilne fundamenty (produkcja przemysłowa, sprzedaż detaliczna, zamówienia eksportowe). Jednak niepewność związana z wojną handlową, obniżenie aktywności gospodarczej na świecie oraz obniżki stóp procentowych w USA w 2019 r., jak i powrót ECB do luzowania ilościowego (quantitative easing) wpłynęły na zwiększoną zmienność dolarowych par walutowych. Kurs USD/PLN osiągnął najniższy poziom w styczniu. Wówczas ukształtował się w okolicach 3,70, po czym nastąpiła stopniowa deprecjacja złotego, która wyniosła kurs powyżej 4,00. Złoty zakończył 2019 r. w okolicach 3,80 za dolara. Średni kurs USD/PLN (NBP) w 2019 r. wyniósł 3,8399 i był wyższy o 6,3% od kursu za rok 2018 r. (3,6117 USD/PLN).

Kurs walutowy USD/PLN wg NBP

W 2019 r. kanadyjski dolar odnotował nieznacznie osłabienie wobec amerykańskiego dolara. Średni kurs USD/CAD (według kwotowań Banku Kanady) w 2019 r. wyniósł 1,3269 i był nieznaczne (o 2,41%) wyższy od notowanego w 2018 r. (1,2957).

Kurs walutowy USD/CAD wg Banku Kanady

W przypadku kursu USD/CLP warto odnotować stopniową deprecjację chilijskiego peso na przestrzeni 2019 r. W drugiej połowie roku osłabienie przyspieszyło wskutek nasilenia ogólnokrajowych protestów, które w dość dużym stopniu wpłynęły na wyhamowanie aktywności gospodarczej oraz w pewnym stopniu zwiększyły awersję do ryzyka w stosunku do najbardziej dotychczas stabilnego politycznie i społecznie kraju Ameryki Południowej. Średnioroczne kwotowanie USD/CLP (według Banku Chile) w 2019 r. wyniosło 703, co oznacza osłabienie lokalnej waluty w stosunku do USD o 9,77% (640 w 2018 r.).

Kurs walutowy USD/CLP wg Banku Chile

Uwarunkowania makroekonomiczne na początku 2020 roku

Pierwsze tygodnie 2020 r. obfitowały w istotne dla rynków finansowych wydarzenia. Zapowiadane już w ostatnich tygodniach 2019 r. porozumienie podsumowujące pierwszy z trzech etapów negocjacji handlowych pomiędzy USA i Chinami zostało podpisane 15 stycznia 2020 r.

Porozumienie było zapowiadane i oczekiwane przez inwestorów, w związku z tym zostało przez inwestorów przyjęte ze spokojem. Z końcem stycznia został odsunięty w czasie i złagodzony również drugi czynnik niepewności w gospodarce jakim był brexit. Zgoda na opuszczenie Unii Europejskiej przez Wielką Brytanię dała dodatkowy czas na negocjacje umowy handlowej i innych zasad współpracy tego kraju z państwami członkowskimi. Na początku stycznia USA przeprowadziły atak na irańskiego generała, w wyniku którego zginął zarówno Kasem Sulejmani, jak i kilka osób z nim podróżujących, w tym przedstawiciele irackich władz. Atak spowodował akcję odwetową ze strony Iranu i kryzys dyplomatyczny na Bliskim Wschodzie. Sytuacja nie uległa dalszej eskalacji, jednak zwiększyła niepewność polityczną w regionie, który jest głównym eksporterem ropy naftowej na świecie. Cena ropy naftowej weszła w trend spadkowy, pogłębiony w drugiej połowie stycznia.

Również w styczniu pojawiło się nowe niespodziewane zagrożenie, które może mieć istotne, lecz trudne obecnie do oszacowania, znaczenie dla aktywności gospodarczej i obrotów handlowych w światowej gospodarce - wybuch epidemii wirusa COVID-19 w chińskiej prowincji Hubei. Wirus dość szybko rozprzestrzenił się na cały kraj i w kolejnych tygodniach pojawił się już we wszystkich regionach świata. Po doświadczeniach z epidemii SARS z 2003 roku, Chiny wprowadziły bardzo zdecydowane działania w celu powstrzymania szerzącej się epidemii, do których zaliczały się ścisłe kwarantanny w kilku dużych miastach, ograniczenia w poruszaniu się ludności w miastach i pomiędzy miastami oraz przedłużenie o 10 dni noworocznej przerwy świątecznej. W wyniku podjętych działań gospodarka chińska została częściowo sparaliżowana, a proces ponownego rozruchu wielu chińskich przedsiębiorstw został rozłożony na kolejne kilka tygodni. Przestoje produkcyjne spowodowały naruszenie łańcucha dostaw w wielu sektorach gospodarki, nie tylko w Chinach, ale również w pozostałych częściach świata. Epidemia rozprzestrzenia się na kolejne kraje i w wielu z nich wywołuje dalsze zakłócenia ciągłości produkcji, ale również problemy po stronie konsumpcji. Gwałtowne i zaskakujące było pojawienie się dużego ogniska wirusa we Włoszech oraz w wysoko uprzemysłowionej Korei Południowej, które wywołało w ostatnim tygodniu lutego, nerwowe reakcje inwestorów na całym świecie i dynamiczną korektę spadkową na rynkach akcji. Inwestorzy wydają się jednak oczekiwać zdecydowanych działań po stronie największych banków centralnych i rządów poszczególnych państw, jeśli stabilność wzrostu gospodarczego na świecie będzie zagrożona.

Z uwagi na istotne znaczenie gospodarki chińskiej dla konsumpcji miedzi (ok. 50% udział), inwestorzy zareagowali na informacje o przedłużonych przestojach fabryk w Państwie Środka wyprzedażą czerwonego metalu. Cena miedzi zniwelowała wzrosty z ostatnich miesięcy 2019 roku i spadła w ostatnich dniach stycznia 2020 z 6300 USD/t do poziomu minimów z ubiegłego roku i pozostała w kolejnych tygodniach w zakresie 5500 – 5800 USD/t. Epidemia niesie ze sobą ryzyko obniżenia koniunktury na świecie, jednak zakres ewentualnych negatywnych konsekwencji jest trudny aktualnie do oszacowania i wymaga monitorowania rozwoju sytuacji w kolejnych miesiącach.

Grupa KGHM i otoczenie

Analiza światowego rynku

Miedź

Głównymi produktami w ofercie Spółek Grupy Kapitałowej KGHM są koncentraty, katody oraz walcówka Cu. Są one efektem różnych etapów przetworzenia rudy miedzi oraz recyklingu złomów miedzi. Dla wszystkich tych produktów benchmarkiem cenowym (czyli wyznacznikiem cen miedzi w kontraktach fizycznych sprzedaży materiałów miedzionośnych i produktów z miedzi na świecie) są notowania giełdowe, z których najczęściej stosowanym jest notowanie „cash settlement” Londyńskiej Giełdy Metali (LME).

Mniej powszechnie stosowane są alternatywne notowania cen miedzi na giełdach w Nowym Jorku (COMEX) oraz Szanghaju (Shanghai Futures Exchange). Notowania na giełdzie LME dotyczą miedzi rafinowanej w postaci katod gatunku A (Grade A), o czystości minimum 99,99% Cu (norma BS:EN 1978:1998 - Cu-CATH-1). Aby móc zastosować ceny giełdowe do transakcji kupna/sprzedaży produktów nieobjętych w/w normą jakościową (tj. wszelkiego rodzaju materiałów miedzionośnych, np. koncentratów Cu, złomów Cu lub produktów bardziej przetworzonych, takich jak np. walcówka Cu), uczestnicy rynku wypracowali system premii oraz opustów, korygujących notowania giełdowe. Pozwala to na wyznaczenie ceny rynkowej produktu uwzględniając stopień jego przetworzenia, jego postać fizyczną oraz skład chemiczny, koszty transportu i ubezpieczenia do ustalonego miejsca dostawy oraz aktualną dostępność metalu w danej lokalizacji.

Koncentraty miedzi

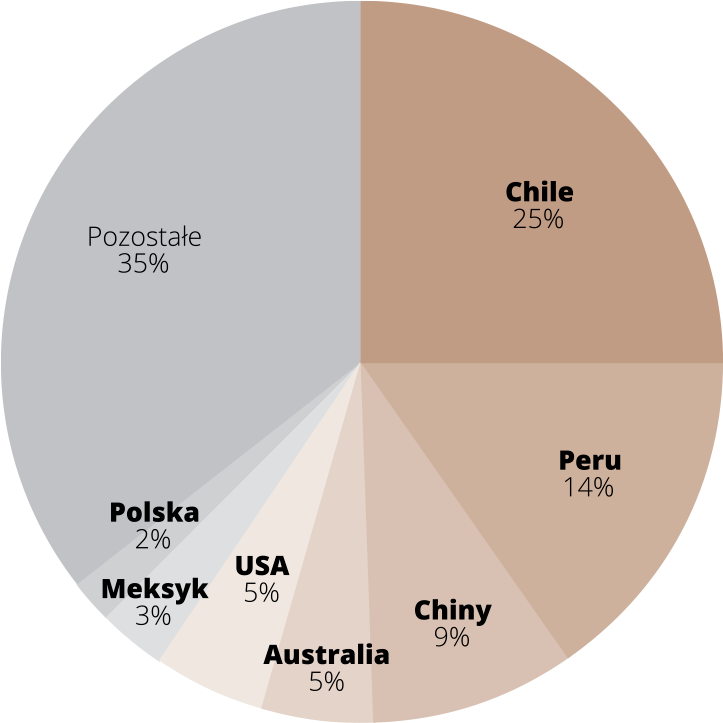

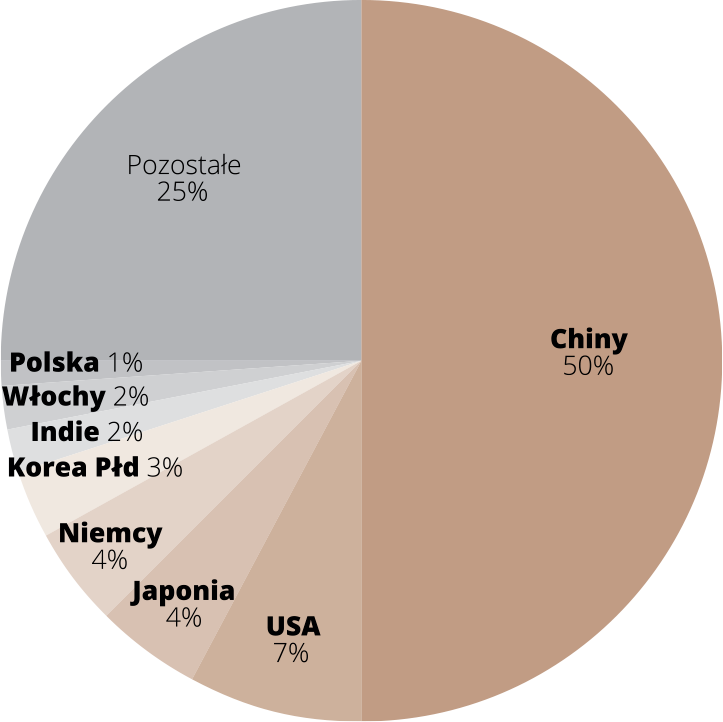

Koncentrat miedzi to produkt powstały poprzez przetworzenie / wzbogacenie rud miedzi, charakteryzujących się zazwyczaj stosunkowo niską zawartością metalu i nienadających się do bezpośredniego zastosowania w procesie metalurgicznym. Zawartość miedzi w koncentracie w większości przypadków znajduje się w przedziale od kilkunastu do kilkudziesięciu procent, co umożliwia dalszy przerób w hutach miedzi. Koszty dostaw produktów o niższej zawartości miedzi (np. rud miedzi) w praktyce eliminują ich udział w globalnym obrocie rynkowym (z pewnymi wyjątkami), można więc uznać, że koncentrat Cu jest pierwszą możliwą do powszechnego obrotu handlowego postacią przetworzenia rud miedzi. W procesie hutniczym powstaje miedź oraz produkty uboczne przerobu (w tym głównie metale szlachetne, kwas siarkowy, ołów itp.). Głównymi uczestnikami rynku koncentratów są kopalnie dostarczające produkt na rynek oraz huty, dla których koncentraty stanowią surowiec do produkcji. W międzynarodowym obrocie uczestniczą również firmy handlowe, pośredniczące w transakcjach kupna/sprzedaży oraz oferujące dodatkowe serwisy oczekiwane przez strony. Całkowita światowa produkcja miedzi w koncentratach Cu w roku 2019 szacowana jest (wg CRU) na 16,8 mln ton.

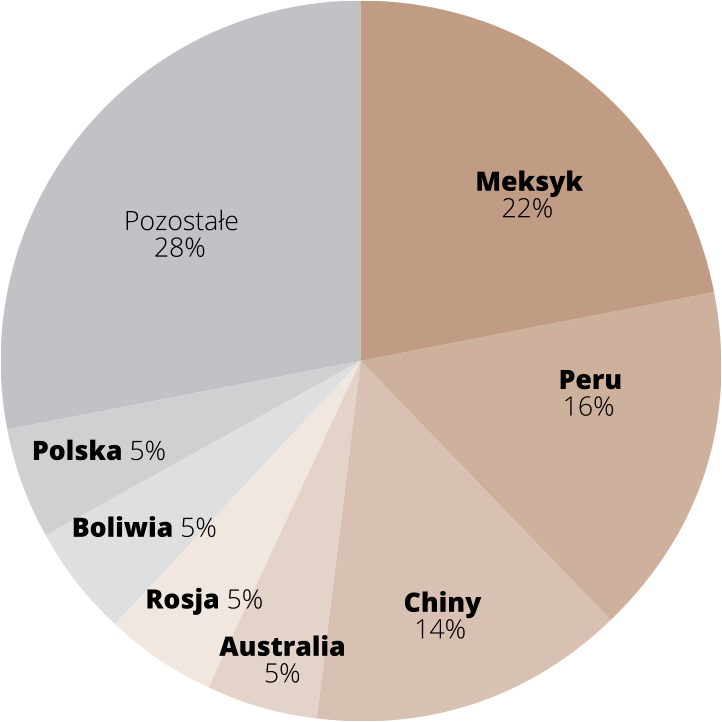

Struktura geograficzna produkcji koncentratów Cu w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Struktura geograficzna produkcji miedzi blister z koncentratów Cu w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Koncentraty Cu wymagają przetworzenia do postaci miedzi rafinowanej, co wiąże się z poniesieniem kosztów przerobu oraz niepełnym odzyskiem metali na poszczególnych etapach produkcji. Dlatego cena transakcyjna powinna zawierać szereg opustów od notowań wyznaczanych przez giełdę dla miedzi rafinowanej. Benchmark opustów (w zakresie premii przerobowej i rafinacyjnej TC/RC) na rynku wyznaczany jest w drodze negocjacji przez głównych producentów koncentratów (Freeport McMoRan, Antofagasta) i ich odbiorców (głównie huty chińskie i japońskie).

Spółki Grupy KGHM uczestniczą w rynku koncentratów Cu głównie poprzez sprzedaż koncentratu Sierra Gorda z Chile oraz Robinson z USA. Sporadycznie KGHM Polska Miedź S.A. sprzedaje również koncentrat miedzi pochodzący z kopalń Lubin, Rudna oraz Polkowice-Sieroszowice. Jednocześnie firma pozyskuje z rynku koncentraty miedzi o odpowiedniej charakterystyce umożliwiającej bardziej efektywne wykorzystanie mocy produkcyjnych przez oddziały hutnicze w Polsce.

Katody miedziane

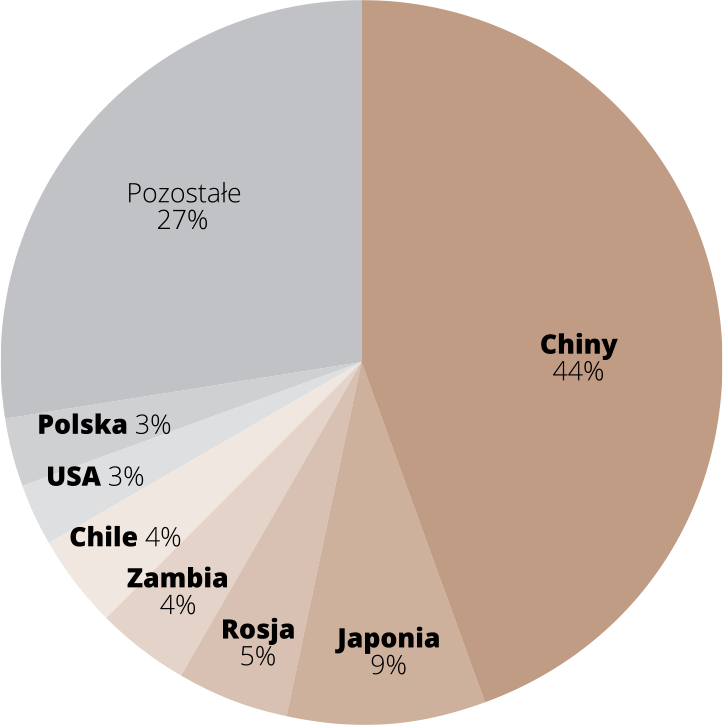

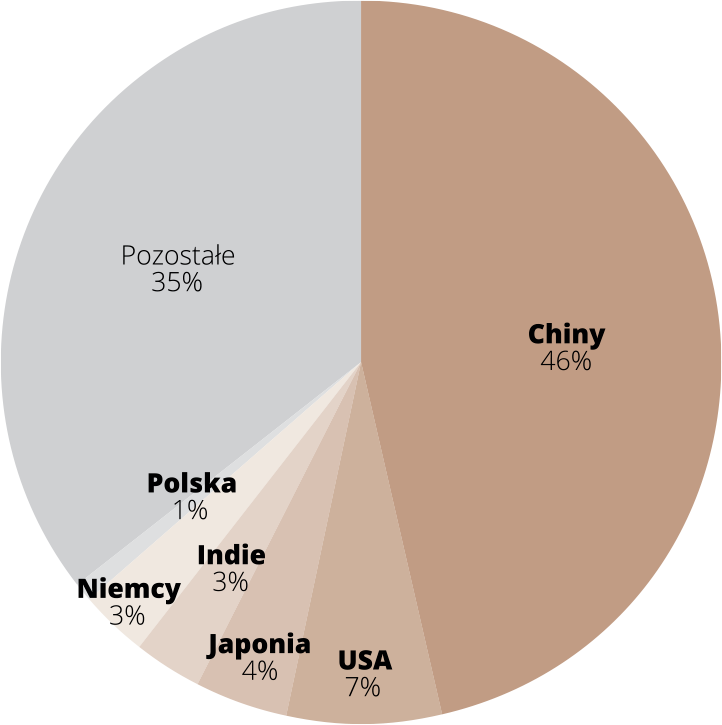

Miedź rafinowana w postaci katody miedzianej stanowi końcowy produkt procesów hutniczych i rafinacyjnych, jakim poddawane są materiały miedzionośne (w tym koncentraty, miedź blister, anody, złom miedziany). Główne giełdy towarowe (w tym LME i SHFE) umożliwiają rejestrację katod (gatunek A, o czystości min. 99,99% Cu według normy BS:EN 1978:1998 - Cu-CATH-1), co pozwala na ich obrót giełdowy oraz w ramach sieci autoryzowanych magazynów LME. Katody miedziane produkcji KGHM zarejestrowane są zarówno na LME, jak i SHFE pod markami HML, HMG-B oraz HMG-S. Na rynku fizycznym przedmiotem obrotu są również katody niezarejestrowane (np. niespełniające parametrów jakościowych lub warunku minimalnej produkcji rocznej wymaganego przez giełdy). Przykładem niezarejestrowanych katod produkcji KGHM są gatunki Carlota i Franke. Głównymi uczestnikami rynku katod są firmy górnicze i hutnicze produkujące miedź w formie katod oraz walcownie i inne zakłady przetwórstwa miedzi, używające katod do produkcji walcówki, prętów, płaskowników, rur, blach i taśm. Podobnie jak w przypadku koncentratów Cu na rynku funkcjonują również firmy handlowe oraz instytucje finansowe pośredniczące w handlu katodami. Całkowita produkcja miedzi rafinowanej na świecie szacowana jest przez CRU na 23,5 mln t w 2019 r.

Struktura geograficzna produkcji miedzi rafinowanej w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Struktura geograficzna konsumpcji miedzi rafinowanej w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Standardowo na rynku katod miedzianych (w gatunku A) do ceny wyznaczanej przez światowe giełdy dolicza się premię producencką. Jej poziom pozwala producentowi na pokrycie kosztów transportu i ubezpieczenia do uzgodnionego miejsca dostawy, uwzględnia również premię za jakość (danej marki katod) oraz sytuację popytowo-podażową na danym rynku.

Spółki Grupy KGHM uczestniczą w rynku katod głównie poprzez sprzedaż katod z polskich aktywów Grupy. HM Głogów produkuje katody marki HMG-S i HMG-B, a HM Legnica katody marki HML zarejestrowane na giełdach w Londynie (LME) oraz Szanghaju (SHFE). Ponadto Grupa KGHM w swojej ofercie posiada katody produkowane w procesie ługowania i elektro-wydzielania (SX/EW) w kopalni Franke w Chile oraz Carlota w Stanach Zjednoczonych. Produkcja miedzi rafinowanej w Spółkach Grupy Kapitałowej KGHM wyniosła 566 tys. t, co stanowi ok. 2,4% produkcji globalnej.

Walcówka miedziana

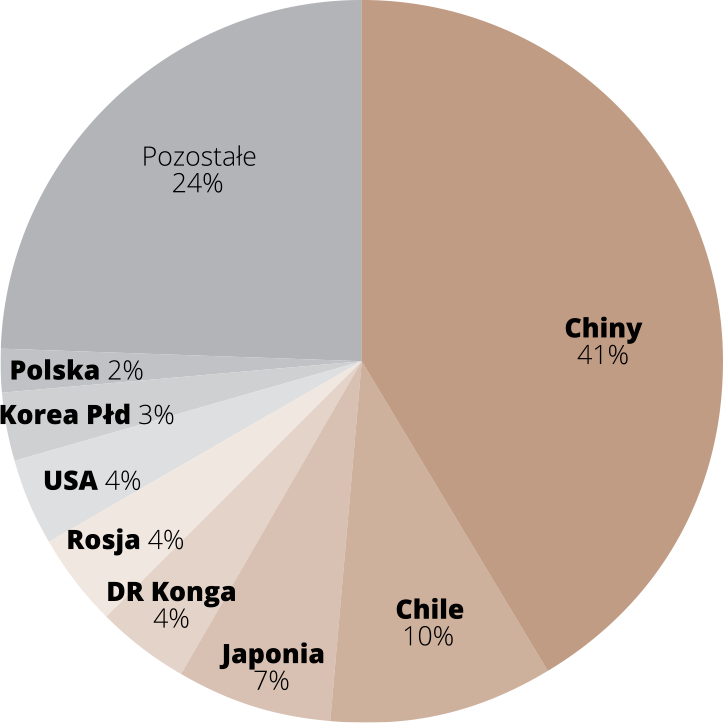

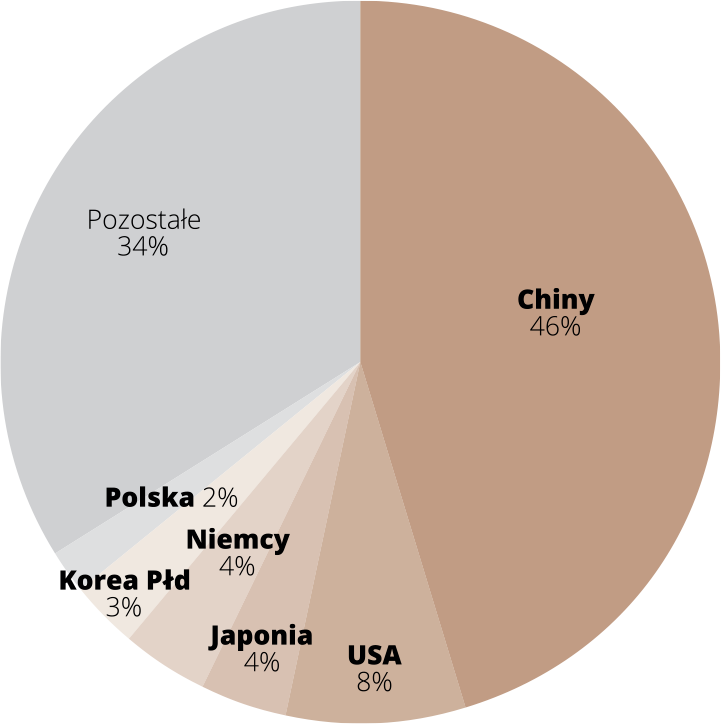

Walcówka miedziana powstaje w procesie ciągłego topienia, odlewania i walcowania w zakładach przetwarzających miedź rafinowaną. Surowcem wykorzystywanym w tym cyklu produkcyjnym jest głównie miedź w formie katod, choć można zastosować w nim również wyższej klasy złomy miedzi. Walcówka stanowi półprodukt do produkcji drutów pojedynczych i pasemek stosowanych do budowy żył przewodzących w kablach i przewodach elektrycznych (np. przewody emaliowane, przewody samochodowe, sznury przyłączeniowe itp.) Uczestnikami rynku półproduktów, podobnie jak w przypadku katod miedzianych, są nie tylko firmy posiadające zakłady produkcyjne (walcownie oraz zakłady przetwarzające walcówkę na kable i przewody), ale również firmy handlowe. Rynek walcówki, ze względu na charakterystykę jakościową produktu, jest rynkiem w większym stopniu lokalnym, co sprawia również, że jest mocno konkurencyjny i wymagający. Całkowita produkcja miedzi w formie walcówki na świecie szacowana jest przez CRU na 17,8 mln ton w 2019 r.

Struktura geograficzna produkcji walcówki miedzianej w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Struktura geograficzna światowej konsumpcji walcówki w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Struktura ceny walcówki, oprócz notowania miedzi według Londyńskiej Giełdy Metali, obejmuje również premię producencką (doliczaną do katod) oraz premię przerobową związaną z kosztem przetworzenia katody do postaci walcówki. Walcówka oferowana przez KGHM Polska Miedź S.A. powstaje w Oddziale Huta Miedzi „Cedynia” w Orsku.

Srebro

Około 75% światowej produkcji srebra metalicznego jest pozyskiwane w formie produktu ubocznego wydobycia rudy innych metali. Srebro, ze względu na unikalne właściwości fizyczne, wykorzystywane jest w jubilerstwie, przemyśle elektronicznym, elektrotechnicznym, w medycynie, optyce, energetyce i wielu innych. Ma także zastosowanie w najnowszych rozwiązaniach technologicznych, między innymi w infrastrukturze, motoryzacji i fotowoltaice. Ogółem przemysł zużywa ok. 40% światowej produkcji srebra. Jest to również ceniony kruszec inwestycyjny. Światowa produkcja górnicza srebra w 2019 r. wg szacunków Metals Focus wyniosła 26,3 tys. t.

Struktura geograficzna światowej produkcji górniczej srebra w 2019 r.

(źródło: CRU, KGHM Polska Miedź S.A.)

Uczestnicy rynku srebra zazwyczaj opierają się o notowania z Londyńskiego Rynku Kruszców (London Bullion Market Association), które po skorygowaniu w zależności od aktualnej sytuacji rynkowej, stanowią cenę srebra w transakcjach fizycznych.

KGHM sprzedaje srebro w postaci gąsek oraz granulatu (produkcja ma miejsce w HM Głogów) i jest jednym z największych producentów srebra metalicznego. Firma rocznie wytwarza około 1200 ton tego cennego metalu. W 2019 r. produkcja srebra KGHM osiągnęła poziom ok. 1400 ton, co uplasowało Spółkę w czołówce światowych producentów srebra. Metal w postaci gąsek jest zarejestrowany pod marką KGHM HG i posiada certyfikat rejestracji na nowojorskiej Giełdzie Handlowej NYMEX oraz certyfikaty Dobrej Dostawy, wystawione przez London Bullion Market Association. Srebro jest dostarczane w formie granulatu do zakładów produkujących materiały do fotografii, zakładów jubilerskich oraz metalowych produkujących stopy z zawartością Ag. Srebro w formie gąsek (sztabek) trafia głównie do instytucji finansowych.

Grupa KGHM i otoczenie

Nasze przewagi konkurencyjne

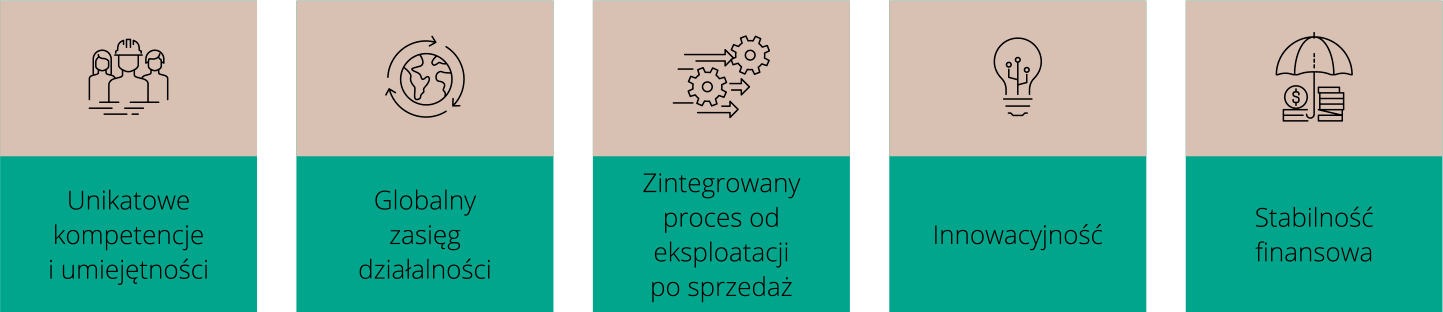

Zasięg działania Grupy Kapitałowej KGHM Polska Miedź S.A., unikalna w skali światowej kompleksowość procesów wydobywczych i przetwórczych, innowacyjność i stabilność finansowa, wraz z bogatym, wieloletnim doświadczeniem, pozwalają oferować na rynku produkty odpowiadające oczekiwaniom nawet najbardziej wymagających odbiorców produktów i usług.

Przewagi konkurencyjne KGHM Polska Miedź S.A.

Globalny zasięg

Globalny zasięg działalności W XXI wieku KGHM Polska Miedź S.A. stała się globalnym podmiotem wydobywczym, obecnym na czterech kontynentach. Tak duża skala działalności z jednej strony znacznie ogranicza ryzyko zaburzeń w ciągłości i jakości produkcji, z drugiej – pozwala na ciągły transfer wiedzy i doświadczeń pomiędzy poszczególnymi zakładami. Stosowana polityka mobilności pozwala oddelegowywać w Firmie najlepszych specjalistów wszędzie tam, gdzie ich ekspertyza jest niezbędna do uzyskania korzyści biznesowych. To również zdywersyfikowanie i powiększenie portfolio produktowego.

Unikatowe kompetencje i umiejętności

W ciągu ponad 60-letniej historii KGHM Polska Miedź S.A. zdobyła doświadczenie, wiedzę oraz umiejętności, które pozwoliły przekształcić się z lokalnej firmy wydobywczej w międzynarodową Grupę, odgrywającą znaczącą rolę w światowym rynku metali nieżelaznych. Umiejętności Pracowników są i będą w przyszłości wykorzystywane jako jeden z podstawowych elementów budowy przewagi konkurencyjnej w branży oraz w budowie silnej pozycji Polski jako ośrodka przemysłowego. Unikatowym jest również posiadanie przez Grupę Kapitałową KGHM Polska Miedź S.A. pełnego ciągu biznesowego, od eksploracji złóż, przez ich udostępnienie, eksploatację, wraz z produkcją maszyn górniczych oraz materiałów wybuchowych, przeróbkę, proces hutniczy, sprzedaż, recykling, uwzględniając w tych procesach zrównoważony rozwój i odpowiedzialność społeczną biznesu.

Innowacyjność

Innowacyjność to jedna z przewag konkurencyjnych Grupy Kapitałowej KGHM Polska Miedź S.A. Prace nad nowatorskimi rozwiązaniami prowadzone są na różnych szczeblach przedsiębiorstwa, korzystając zarówno ze współpracy z niezależnymi podmiotami, jak i doceniając potencjał, pomysłowość własnej kadry. Pracownicy najlepiej znają specyficzne potrzeby i potrafią identyfikować obszary oraz rozwiązania, które przekładają się na lepsze efekty i większe bezpieczeństwo. Kreowanie zmian i innowacji powinno być codzienną praktyką każdego Pracownika Grupy Kapitałowej KGHM Polska Miedź S.A. Sukces Grupy Kapitałowej KGHM Polska Miedź S.A. zależy od innowacyjności, zaangażowania i współdziałania wielu tysięcy Pracowników, posiadających różnorodną wiedzę i doświadczenia. Identyfikowanie talentów i budowanie ich indywidualnych, dopasowanych do możliwości i potrzeb organizacji, ścieżek rozwoju, to klucz do dalszego rozwoju Grupy KGHM Polska Miedź S.A.

Zintegrowany proces od eksploracji po sprzedaż

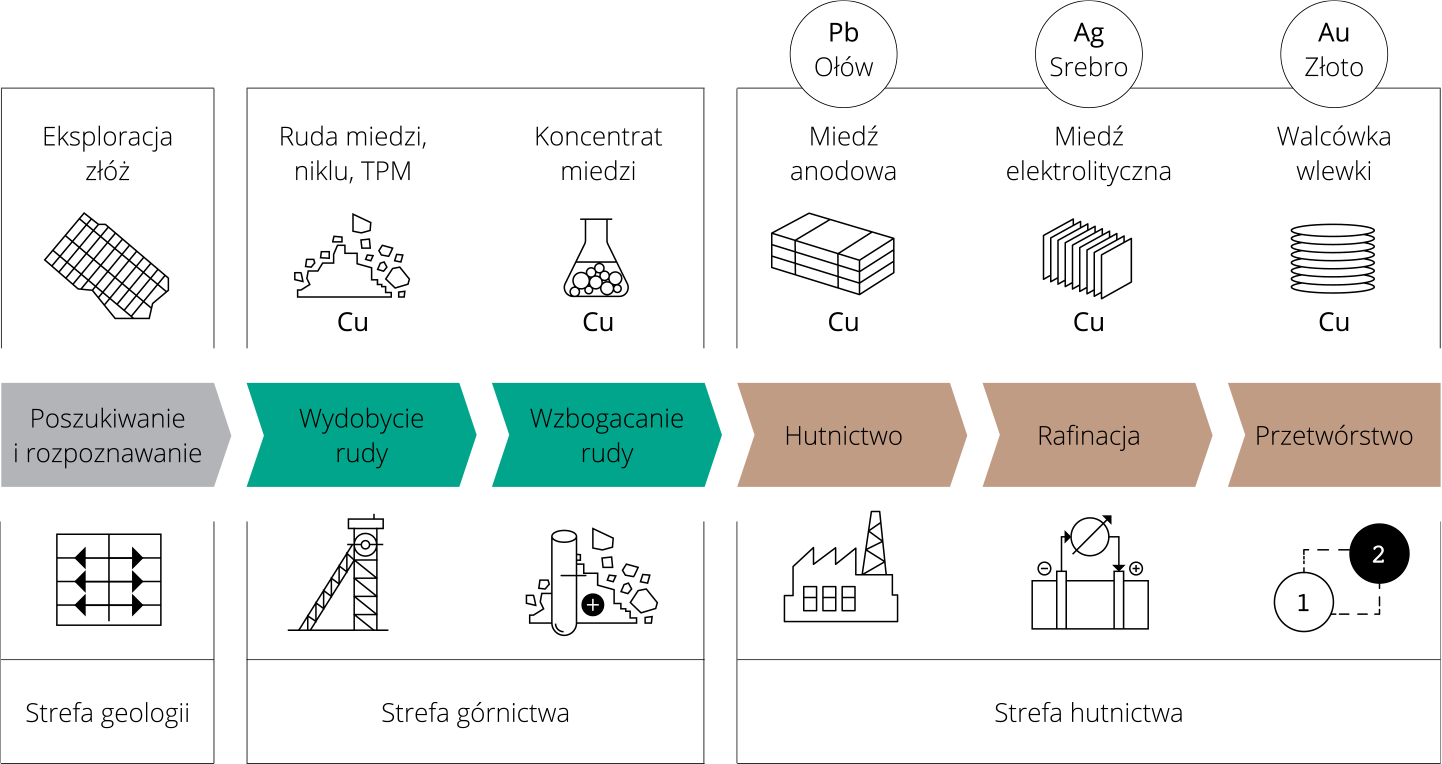

Produkcja KGHM Polska Miedź S.A. jest w pełni zintegrowanym procesem produkcji, w którym produkt końcowy jednej fazy technologicznej stanowi wsad (półprodukt) wykorzystywany w następnej fazie. Górnictwo KGHM Polska Miedź S.A. obejmuje trzy Oddziały wydobywcze: ZG Lubin, ZG Rudna, ZG Polkowice-Sieroszowice. W kolejnej fazie Oddział Zakłady Wzbogacania Rud przygotowuje koncentrat dla hut a Oddział Zakład Hydrotechniczny jest odpowiedzialny za składowanie i zagospodarowywanie odpadów powstałych w procesie wzbogacania rud miedzi. W ramach struktury organizacyjnej KGHM Polska Miedź S.A. działają dwa oddziały hutnicze: HM Legnica i HM Głogów oraz walcownia HM Cedynia. Warto zauważyć, że w ostatnim okresie KGHM Polska Miedź S.A. dynamicznie rozbudowuje w ramach swojej działalności elementy związane z realizacją koncepcji gospodarki obiegu zamkniętego. Rozwija więc w swym ciągu produkcyjnym kwestię recyklingu oraz jeszcze lepszego wykorzystania odpadów poprodukcyjnych, jako tzw. wtórnych źródeł surowcowych.

W Grupie Kapitałowej KGHM Polska Miedź S.A. procesy produkcyjne i okołoprodukcyjne przebiegają według dwóch zaprezentowanych poniżej schematów:

Zintegrowana działalność geologiczno-górnicza i hutnicza w KGHM Polska Miedź S.A.

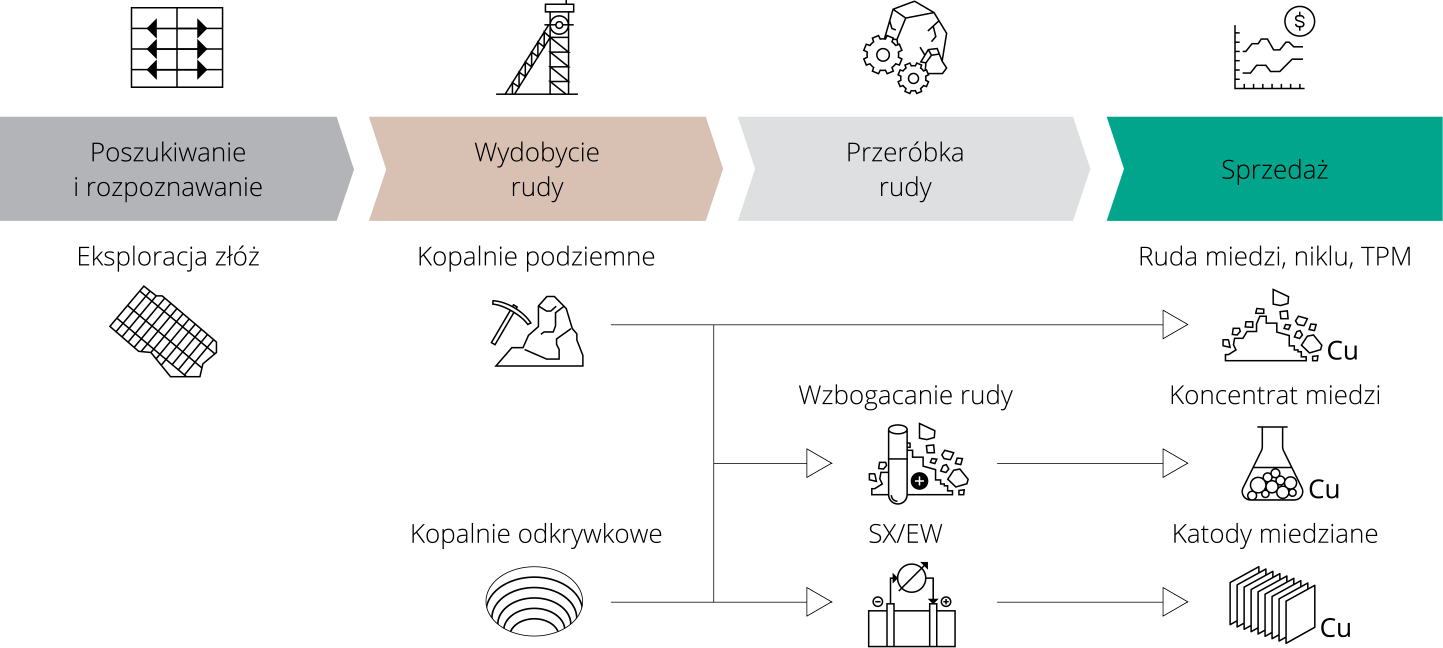

Uproszczony schemat podstawowej działalności w Grupie Kapitałowej KGHM INTERNATIONAL LT D.

Głównym przedmiotem działalności spółek Grupy Kapitałowej KGHM INTERNATIONAL LTD. Jest produkcja górnicza metali, m.in. miedzi, niklu, złota, platyny, palladu, prowadzona zarówno w kopalniach odkrywkowych, jak i podziemnych, a także realizacja projektów górniczych oraz eksploracyjnych. Powyższy rysunek przedstawia uproszczony schemat głównej działalności Grupy Kapitałowej KGHM INTERNATIONAL LTD.

Stabilność finansowa

Zapewnienie stabilności finansowej jest jednym z filarów rozwoju Grupy. W ramach umacniania przewagi konkurencyjnej w tym zakresie KGHM Polska Miedź S.A. dąży do oparcia struktury finansowania Grupy na instrumentach długoterminowych, skrócenia cyklu konwersji gotówki i efektywnym zrządzaniu ryzykiem rynkowym i kredytowym.

Grupa KGHM i otoczenie

KGHM na rynku kapitałowym

KGHM Polska Miedź S.A. zadebiutowała na Giełdzie Papierów Wartościowych w Warszawie (GPW) w lipcu 1997 r. Akcje Spółki notowane są na rynku podstawowym GPW w systemie notowań ciągłych i wchodzą w skład indeksów głównych WIG, WIG20, WIG30 oraz publikowanego od 3 września 2019 r. indeksu WIG-ESG, który obejmuje spółki giełdowe przestrzegające zasad biznesu odpowiedzialnego społecznie.

Od 19 listopada 2009 r. aż do zakończenia jego obliczania i podawania do publicznej wiadomości, tj. do 1 stycznia 2020 r., Spółka nieprzerwanie uczestniczyła w indeksie RESPECT Index. KGHM Polska Miedź S.A. wchodzi również w skład indeksu sektorowego WIG-GÓRNICTWO. Dodatkowo KGHM Polska Miedź S.A. znajduje się wśród spółek należących do indeksu FTSE4Good Index Series, który należy do grupy etycznych wskaźników inwestycyjnych, uwzględniających kryteria odpowiedzialności społecznej przedsiębiorstw i zarządzania ryzykiem ESG.

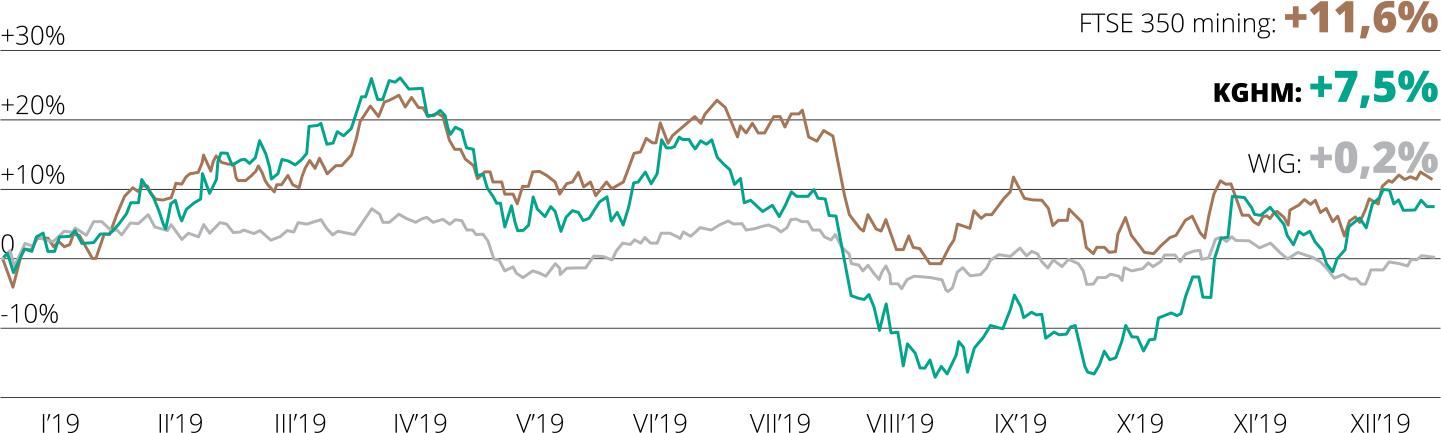

W 2019 r. kurs akcji KGHM Polska Miedź S.A. na GPW wzrósł o 7,5% i na zamknięcie sesji w dniu 30 grudnia 2019 r. wynosił 95,58 PLN. W tym samym okresie cena miedzi - głównego produktu Spółki – zanotowała wzrost o 3,2%, przy zwyżce kursu średniego dolara do złotego o 1,0%. Jednocześnie indeks giełdowy WIG nieznacznie wzrósł – o 0,2%, natomiast indeksy WIG20 i WIG30 spadły odpowiednio o 5,6% i 4,2%. O 11,6% zwyżkował również indeks FTSE 350 mining - obejmujący spółki z sektora górniczego notowane na London Stock Exchange.

10 kwietnia 2019 r. akcje Spółki osiągnęły roczne maksimum kursu zamknięcia na poziomie 112,00 PLN. Minimum kursu zamknięcia odnotowano 26 i 28 sierpnia 2019 r. – 73,76 PLN.

Zmiana procentowa kursu akcji KGHM Polska Miedź S.A.

na tle indeksów WIG i FTSE 350 mining (w stosunku do notowań z ostatniej sesji 2018)

Obligacje KGHM Polska Miedź S.A. na rynku Catalyst

W dniu 27 maja 2019 r. została podpisana umowa emisyjna, w ramach której Zarząd KGHM Polska Miedź S.A. ustanowił program emisji obligacji do kwoty 4 mld PLN. Stronami Umowy emisyjnej zostali KGHM Polska Miedź S.A. jako Emitent oraz Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, Bank Handlowy w Warszawie Spółka Akcyjna, Bank Polska Kasa Opieki Spółka Akcyjna i Santander Bank Polska Spółka Akcyjna jako Organizatorzy i Dealerzy. Emisja została przeprowadzona w czerwcu 2019 r., maksymalna łączna wartość nominalna obligacji wyniosła 2 mld PLN. W ramach Programu Emisji Obligacji zostały wyemitowane Obligacje serii A oraz Obligacje Serii B. Oferta obligacji odbyła się na drodze oferty prywatnej i była skierowana do nie więcej niż 149 inwestorów, dotyczyła wyłącznie terytorium Polski.

20 września 2019 r. uchwałą Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. obligacje na okaziciela serii A i B KGHM Polska Miedź S.A. zostały wprowadzone do alternatywnego systemu obrotu na Catalyst. Na dzień pierwszego notowania obligacji w ASO wyznaczono 3 października 2019 r.

Szczegółowe informacje są dostępne na stronie internetowej Spółki www.kghm.com w zakładce Inwestorzy - Informacje dla inwestora – Obligatariusze.

Podział zysku

Zgodnie z Uchwałą Zwyczajnego Walnego Zgromadzenia KGHM Polska Miedź S.A. z dnia 7 czerwca 2019 r. w sprawie podziału zysku za rok obrotowy 2018 oraz Uchwałą Zwyczajnego Walnego Zgromadzenia KGHM Polska Miedź S.A. z dnia 6 lipca 2018 r. w sprawie podziału zysku za rok obrotowy 2017, zysk z tych okresów w całości przekazano na kapitał zapasowy Spółki.

Ostateczną decyzję o wielkości wypłacanych dywidend podejmuje Walne Zgromadzenie KGHM Polska Miedź S.A.

Relacje inwestorskie

Zespół Relacji Inwestorskich prowadzi otwarty dialog z uczestnikami rynku kapitałowego zgodnie z polityką transparentności firmy oraz najlepszymi praktykami Giełdy Papierów Wartościowych w Warszawie. Dla KGHM Polska Miedź S.A. jako firmy globalnej, działającej na czterech kontynentach, priorytetem jest umożliwienie równego dostępu do informacji wszystkim uczestnikom międzynarodowych rynków kapitałowych. Działania KGHM Polska Miedź S.A. mają na celu zapewnienie stałej komunikacji i przejrzystego dialogu z analitykami, inwestorami instytucjonalnymi i indywidualnymi, jak również zapewnienie wykonywania obowiązków informacyjnych wynikających z obowiązujących aktów prawnych. Spółka wypełnia obowiązki informacyjne poprzez publikację raportów bieżących i okresowych przekazywanych przez oficjalny system raportowania (ESPI).

Rok 2019 był kolejnym rokiem intensywnych działań KGHM Polska Miedź S.A. w zakresie komunikacji z inwestorami, głównymi działaniami realizowanymi przez KGHM Polska Miedź S.A. w zakresie relacji inwestorskich były:

|

Krajowe i zagraniczne konferencje inwestorskie |

Spółka aktywnie spotyka się z inwestorami i analitykami w Polsce i zagranicą podczas konferencji organizowanych przez brokerów. W 2019 r. Spółka wzięła udział w kilkunastu konferencjach inwestorskich oraz w ponad 100 spotkaniach. |

|

Spotkania wynikowe |

Spółka organizuje spotkania grupowe z Zarządem w celu omówienia wyników finansowych Spółki i Grupy Kapitałowej. Publikacja wyników finansowych Spółki powiązana jest z otwartą dla wszystkich interesariuszy konferencją, transmitowaną na żywo w Internecie w języku polskim i angielskim, z możliwością zadawania pytań drogą mailową i odsłuchem telefonicznym. Zapisy wideo konferencji są dostępne na stronie internetowej Spółki www.kghm.com w zakładce Inwestorzy. |

|

Spotkania typu Capital Market Day |

Departament Relacji Inwestorskich cyklicznie organizuje wydarzenia dla rynku kapitałowego. Tego typu spotkania mają na celu zapoznanie inwestorów z realizacją strategii wzrostu, bieżącą sytuacją operacyjną i finansową Grupy KGHM oraz poszczególnych jej aktywów. W 2019 r. Spółka zorganizowała Dzień Analityka oraz Dzień Inwestora Indywidualnego w Lubinie, których podsumowania wraz z prezentacjami są dostępne w zakładce Inwestorzy – Wydarzenia dla Inwestorów. |

|

Konferencja WallStreet |

W 2019 r. przedstawiciele KGHM Polska Miedź S.A. po raz kolejny wzięli aktywny udział w konferencji WallStreet - to największe w regionie spotkanie organizowane z myślą o inwestorach indywidualnych i jedna z największych imprez na rynku kapitałowym w Polsce. Oprócz prezentacji Spółki przeprowadzonej przez Członka Zarządu, inwestorzy indywidualni mieli okazję spotkać się z zespołem relacji inwestorskich KGHM, w tym podczas Targów Akcjonariat. |

|

Czaty inwestorskie |

Przedstawiciele Spółki są dostępni dla inwestorów indywidualnych podczas czatów on-line. Organizowane są one cyklicznie po publikacji wyników finansowych przez spółkę. W 2019 r. odbyły się 4 czaty inwestorskie. |

|

Aktywna zakładka relacji inwestorskich - Inwestorzy (na stronie internetowej Spółki) |

Zakładka jest na bieżąco uzupełniana o informacje i dokumenty, można w niej znaleźć m.in. raporty bieżące i okresowe, informacje o strukturze akcjonariatu, dokumenty związane z walnymi zgromadzeniami, ładem korporacyjnym oraz prezentacje i materiały wideo dla inwestorów. W 2019 r. zakładka została rozbudowana o Wydarzenia dla Inwestorów, które są dedykowane bieżącym, realizowanym inicjatywom dla rynku kapitałowego. |

|

Kwartalny IR Newsletter |

W 2019 r. zakładka dla inwestorów została rozbudowana o Newsletter dla Inwestorów, który podsumowuje najważniejsze wydarzenia kwartału i jest dystrybuowany do subskrybentów drogą mailową. |

W 2019 r. raporty analityczne na temat KGHM Polska Miedź S.A. opracowywane były przez 10 analityków „sell-side” z Polski oraz 6 z zagranicy.

Wykaz biur maklerskich sporządzających raporty analityczne o KGHM Polska Miedź S.A.

|

Wykaz biur maklerskich - Polska |

||

|---|---|---|

|

Biuro Maklerskie mBanku |

Dom Maklerski BOŚ |

Santander Biuro Maklerskie |

|

JP Morgan |

Erste Group |

IPOPEMA Securities |

|

Vestor Dom Maklerski |

Pekao Investment Banking |

Trigon Dom Maklerski |

|

Biuro Maklerskie PKO BP |

||

|

Wykaz biur maklerskich - Zagranica |

||

|

Bank of America Merrill Lynch |

BMO |

Goldman Sachs |

|

Morgan Stanley |

UBS |

WOOD & Company |

Nagrody i wyróżnienia w 2019 r. za działania związane z komunikacją z inwestorami i obecnością na rynku kapitałowym:

- W konkursie The Best Annual Report 2018 organizowanym przez Instytut Rachunkowości i Podatków, KGHM Polska Miedź S.A. została laureatem nagrody The Best of The Best. Nagroda przyznawana jest spółkom, które w sposób stały utrzymują wysoki poziom jakości raportowania i komunikacji z rynkiem i które w ciągu wszystkich edycji konkursu trzy razy zdobędą I nagrodę główną. Celem konkursu jest promowanie raportów rocznych o największej wartości użytkowej dla akcjonariuszy i inwestorów.

- KGHM Polska Miedź S.A. została wyróżniona przez Gazetę Giełdy i Inwestorów “Parkiet” w rankingu “Transparentna Spółka”. Wyróżnienia „Parkietu” zostały przyznane po raz trzeci firmom notowanym na warszawskiej giełdzie, które w sposób najbardziej otwarty prezentują opinii społecznej informacje na temat swojej działalności. Zestawienie opracowane przez czasopismo we współpracy z Instytutem Rachunkowości i Podatków zostało oparte na wynikach badania ankietowego, w którym uczestniczyło 140 spółek notowanych na giełdzie – z WIG 20, mWIG40 oraz sWIG80. W badaniu podejmowano kwestie sprawozdawczości finansowej i raportowania, a także relacji inwestorskich i zasad ładu korporacyjnego.

Struktura akcjonariatu KGHM Polska Miedź S.A.

Na dzień 31 grudnia 2019 r. kapitał zakładowy Spółki, zgodnie z wpisem do Krajowego Rejestru Sądowego, wynosił 2 000 mln PLN i dzielił się na 200 mln akcji serii A, w pełni opłaconych, o wartości nominalnej 10 PLN każda. Wszystkie akcje są akcjami na okaziciela. Każda akcja daje prawo do jednego głosu na Walnym Zgromadzeniu. Spółka nie wyemitowała akcji uprzywilejowanych.

W 2019 r. nie miały miejsca zmiany wysokości kapitału zakładowego i liczby akcji.

W tym samym czasie zmianie uległa struktura własności znacznych pakietów akcji KGHM Polska Miedź S.A. Otwarty Fundusz Emerytalny PZU "Złota Jesień" w wyniku zawarcia transakcji sprzedaży, w dniu 15 lutego 2019 r. obniżył zaangażowanie w kapitale zakładowym Spółki i ogólnej liczbie głosów do poziomu poniżej 5%.

Struktura akcjonariatu Spółki na dzień 31 grudnia 2019 r. i na dzień podpisania niniejszego sprawozdania, ustalona na podstawie zawiadomień otrzymanych przez Spółkę w oparciu o art. 69 Ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, przedstawia się następująco:

|

Struktura akcjonariatu na dzień 31 grudnia 2019 r. i na dzień podpisania sprawozdania Akcjonariusz |

Liczba akcji/głosów |

Udział w kapitale zakładowym /ogólnej liczbie głosów |

|---|---|---|

|

Skarb Państwa (1 |

63 589 900 |

31,79% |

|

Nationale-Nederlanden Otwarty Fundusz Emerytalny (2 |

10 104 354 |

5,05% |

|

Aviva Otwarty Fundusz Emerytalny Aviva Santander (3 |

10 039 684 |

5,02% |

|

Pozostali akcjonariusze |

116 266 062 |

58,14% |

|

Razem |

200 000 000 |

100,00% |

1) na podstawie otrzymanego przez Spółkę zawiadomienia z dnia 12 stycznia 2010 r.

2) na podstawie otrzymanego przez Spółkę zawiadomienia z dnia 18 sierpnia 2016 r.

3) na podstawie otrzymanego

przez Spółkę zawiadomienia z dnia 17 lipca 2018 r.

W grupie pozostałych akcjonariuszy, których łączny udział w kapitale zakładowym i ogólnej liczbie głosów wynosi 58% dominują akcjonariusze instytucjonalni - zagraniczni i krajowi.

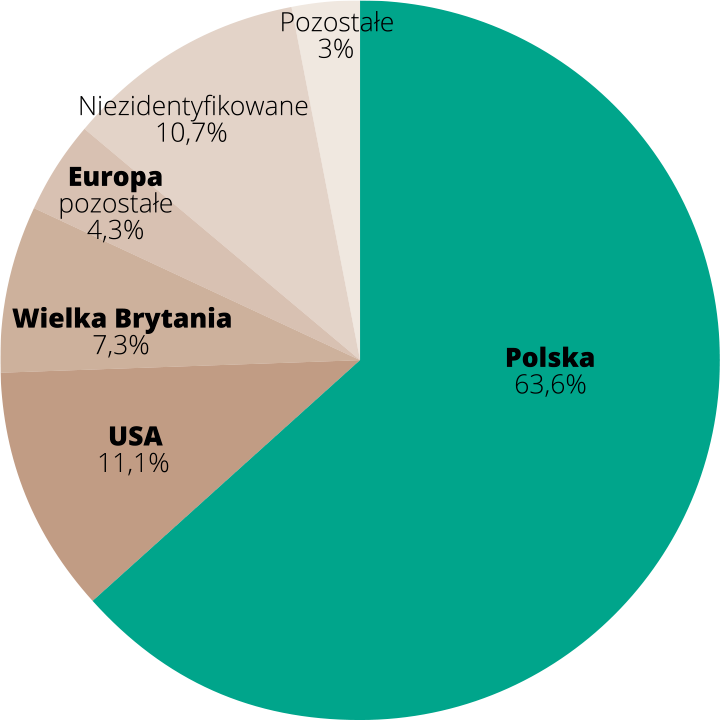

Poniżej zaprezentowano geograficzną strukturę akcjonariatu KGHM Polska Miedź S.A. Dane opierają się o przeprowadzone w listopadzie 2019 r. badanie struktury akcjonariatu Spółki.

Geograficzna struktura akcjonariatu KGHM Polska Miedź S.A. (%)

źródło: CMi2i, listopad 2019

Spółka nie posiada akcji własnych.

Zarząd Spółki nie posiada informacji o zawartych umowach, w wyniku których mogą w przyszłości nastąpić zmiany w proporcjach posiadanych akcji Spółki przez dotychczasowych akcjonariuszy i obligatariuszy. Podobnie też Zarząd nie posiada informacji o umowach zawieranych przez obligatariuszy, w wyniku których mogą nastąpić zmiany ilości posiadanych przez nich obligacji.

Zgodnie z posiadanymi przez KGHM Polska Miedź S.A. informacjami, na dzień 31 grudnia 2019 r. i na dzień podpisania niniejszego sprawozdania żaden z Członków Zarządu Spółki nie posiadał akcji KGHM Polska Miedź S.A. lub uprawnień do nich.

Spośród Członków Rady Nadzorczej Spółki, na dzień 31 grudnia 2019 r. i na dzień podpisania niniejszego sprawozdania, jedynie Józef Czyczerski posiadał 10 akcji KGHM Polska Miedź S.A. o łącznej wartości nominalnej 100 PLN. Zgodnie z posiadanymi przez Spółkę informacjami, pozostali Członkowie Rady Nadzorczej Spółki nie posiadają akcji KGHM Polska Miedź S.A. lub uprawnień do nich.

Członkowie Zarządu i Członkowie Rady Nadzorczej, zgodnie z wiedzą Spółki, nie posiadali na dzień 31 grudnia 2019 r. i na dzień podpisania niniejszego sprawozdania akcji/udziałów jednostek powiązanych KGHM Polska Miedź S.A.

W 2019 r. Spółka nie prowadziła programu akcji pracowniczych.

Grupa KGHM i otoczenie

Kierunki rozwoju grupy

W 2019 r. uruchomiono prace związane z przygotowaniem procesu implementacji Strategii KGHM Polska Miedź S.A. na lata 2019-2023. Trwają prace nad definicją szczegółowego harmonogramu wdrożenia oraz organizacją systemu monitorowania postępów realizacji Strategii.

Informacje na temat Strategii KGHM Polska Miedź S.A. znajdują się na stronie https://kghm.com/pl/onas/strategia-biznesowa

W 2019 roku kontynuowana była polityka w zakresie kierunków rozwoju Grupy Kapitałowej KGHM. Realizowano również dalsze działania zmierzające do dostosowania modelu funkcjonowania organizacji Grupy do modelu biznesowego KGHM Polska Miedź S.A. i otoczenia rynkowego.